- Обоснование

- Создание основного средства из материалов в 1с: бухгалтерии государственного учреждения 8 редакции 2.0 – учет без забот

- Вопрос

- Вопрос:

- Как учесть компьютер — как один объект или как несколько? (выбираем удобный способ в бухгалтерском и налоговом учете)

- Ответ

- Учитываем запасные части и комплектующие к компьютерной технике

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши. (Письмо Минфина России от 24.12.2022 N 02-08-05/101462) {КонсультантПлюс}

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ/ПИСЬМО от 24 декабря 2022 г. N 02-08-05/101462

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2022 по вопросу применения кода классификации операций сектора государственного управления (далее — КОСГУ) и сообщает следующее.

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2022 N 209н (далее — Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Создание основного средства из материалов в 1с: бухгалтерии государственного учреждения 8 редакции 2.0 – учет без забот

- Опубликовано 30.05.2022 01:30

- Просмотров: 34889

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..

Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию.

Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.

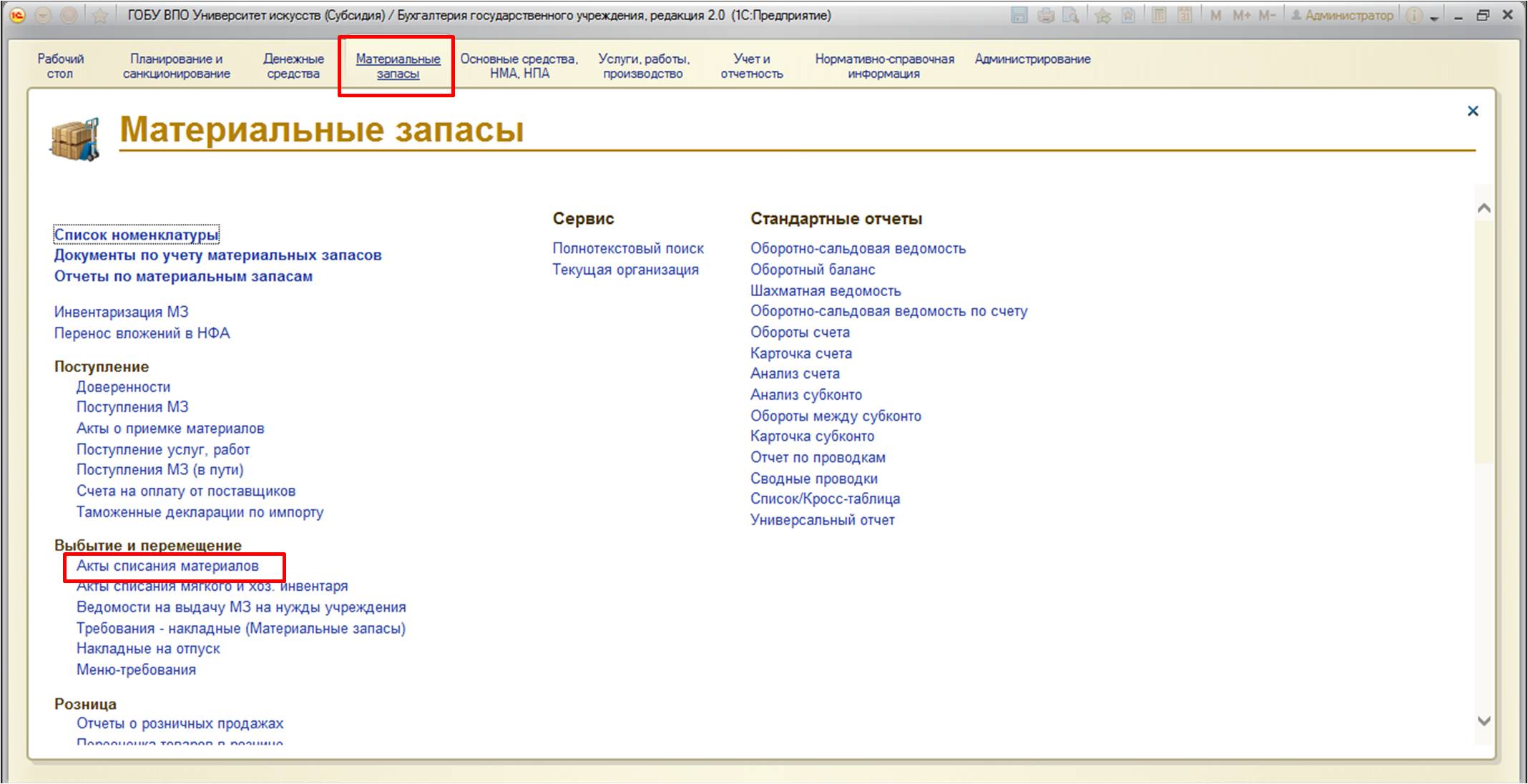

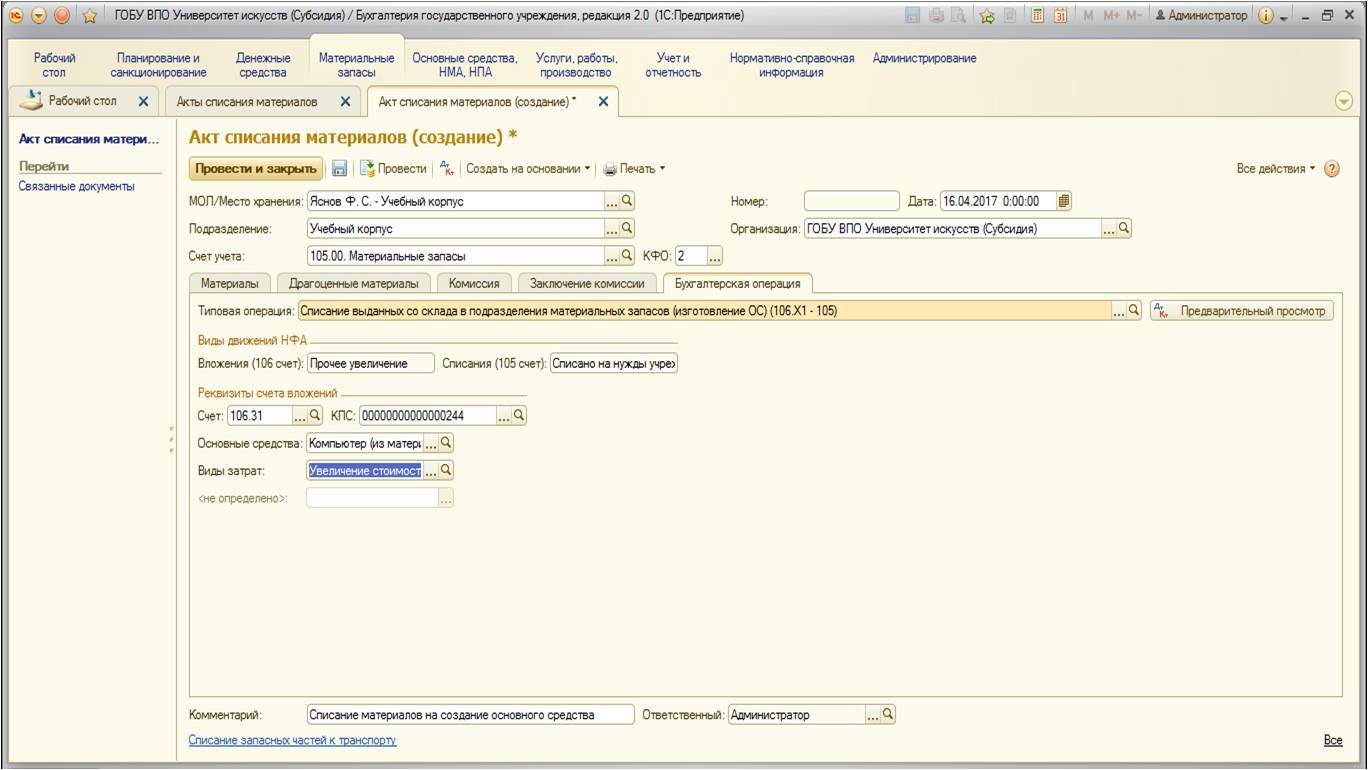

Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).

Найти документ можно:

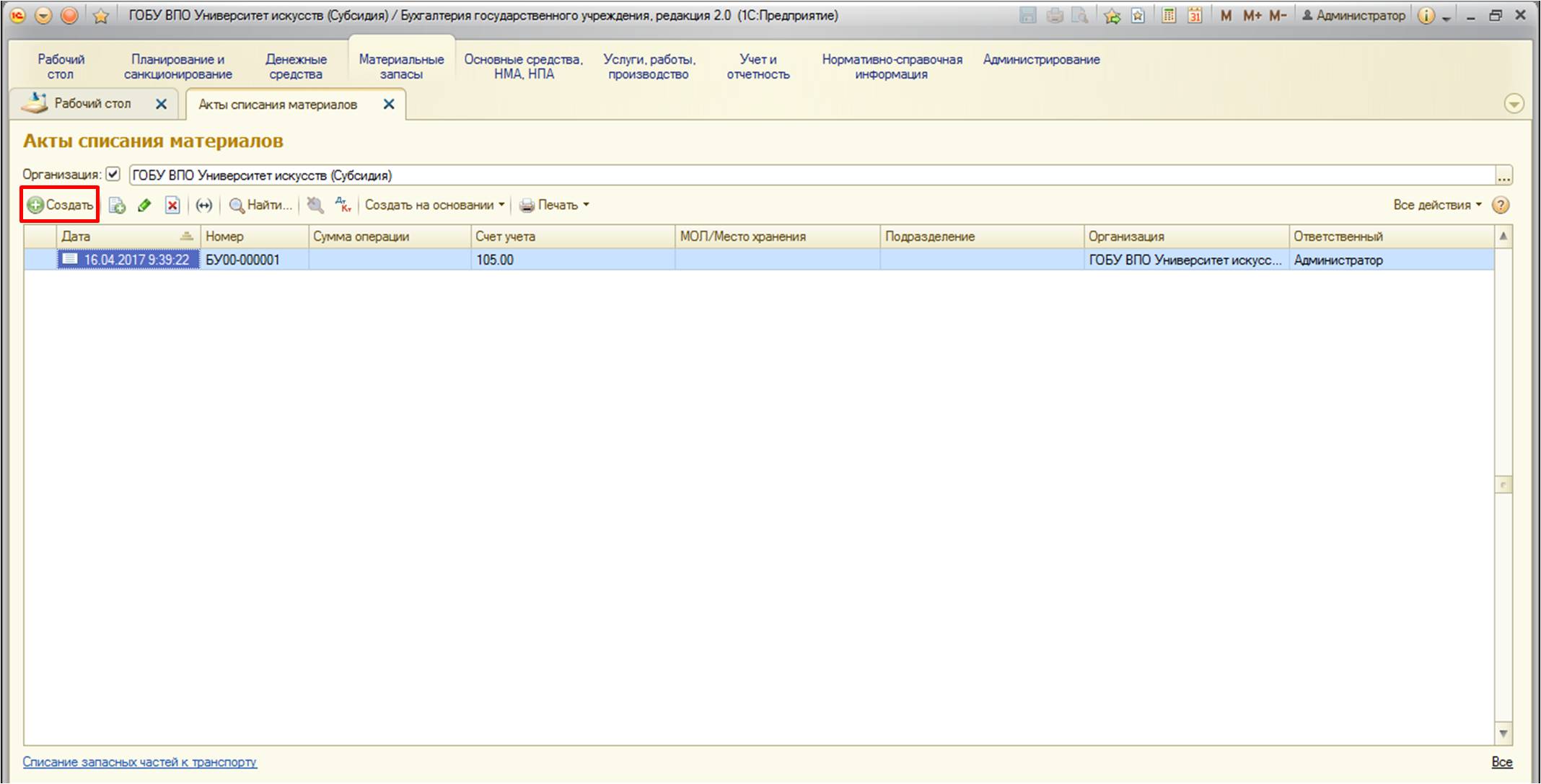

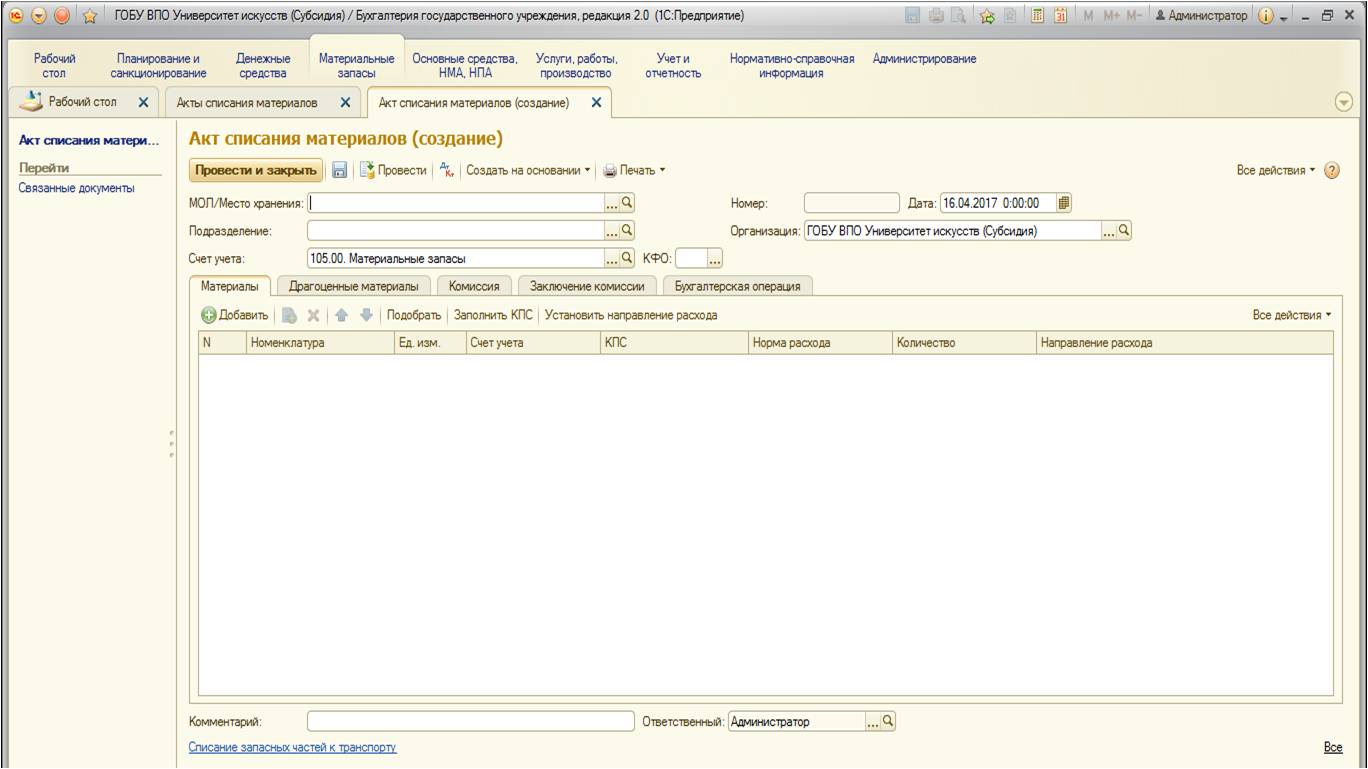

Создадим новый документ:

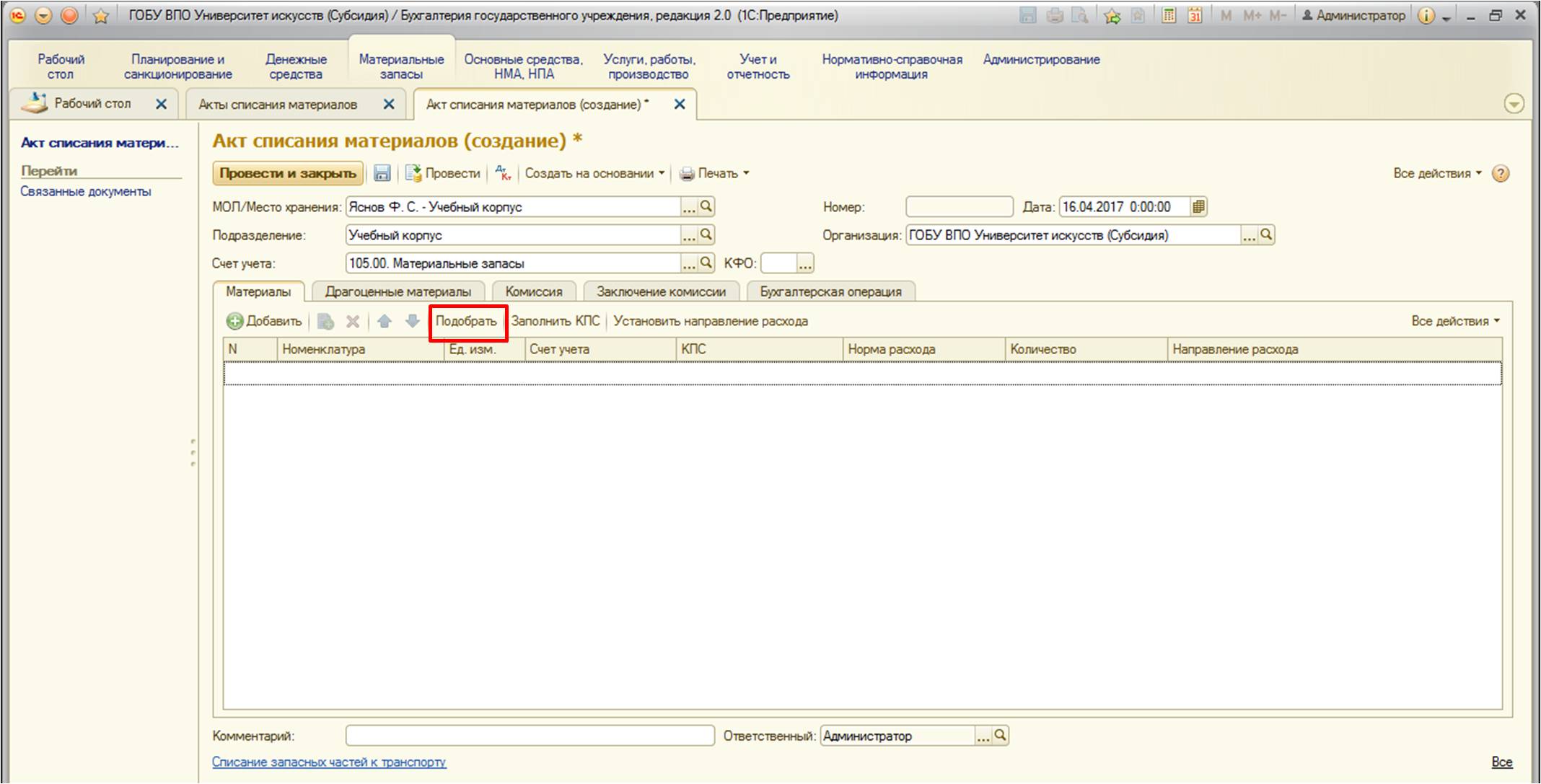

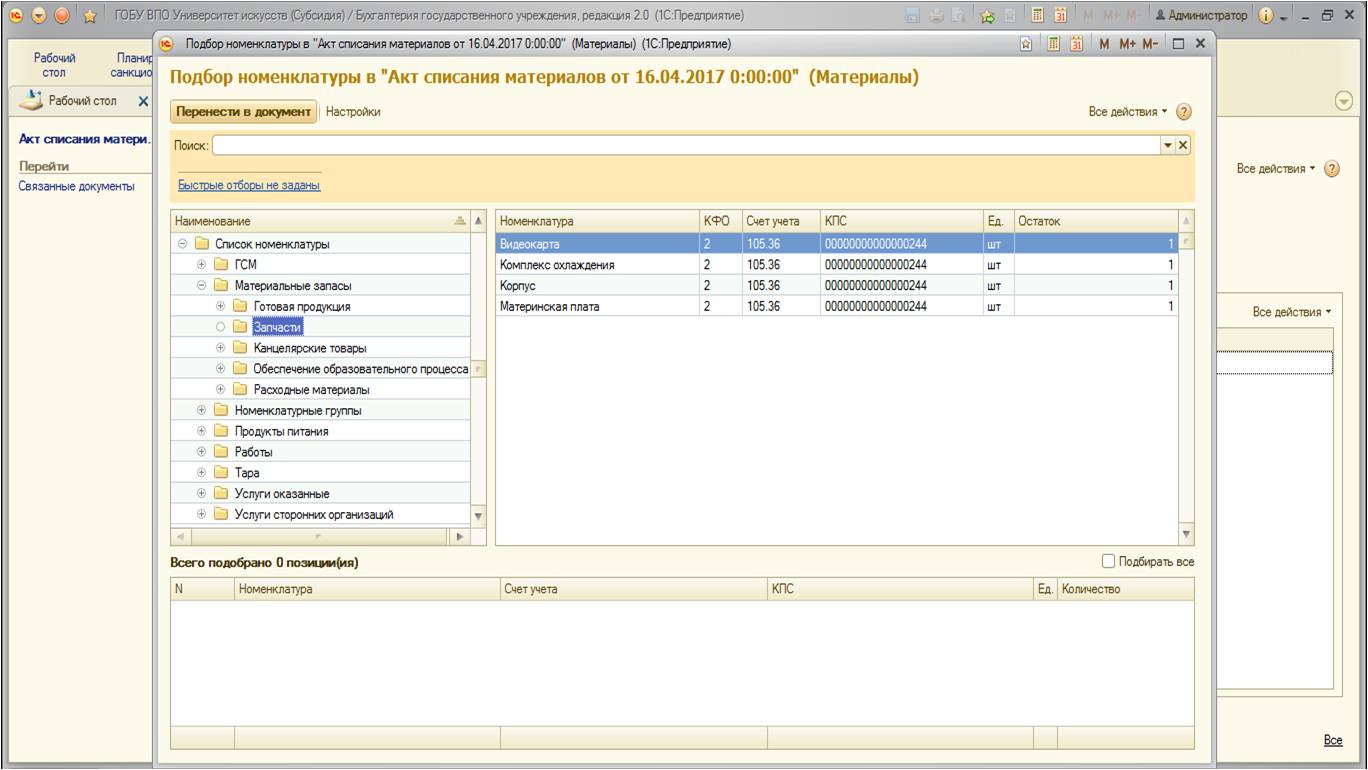

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

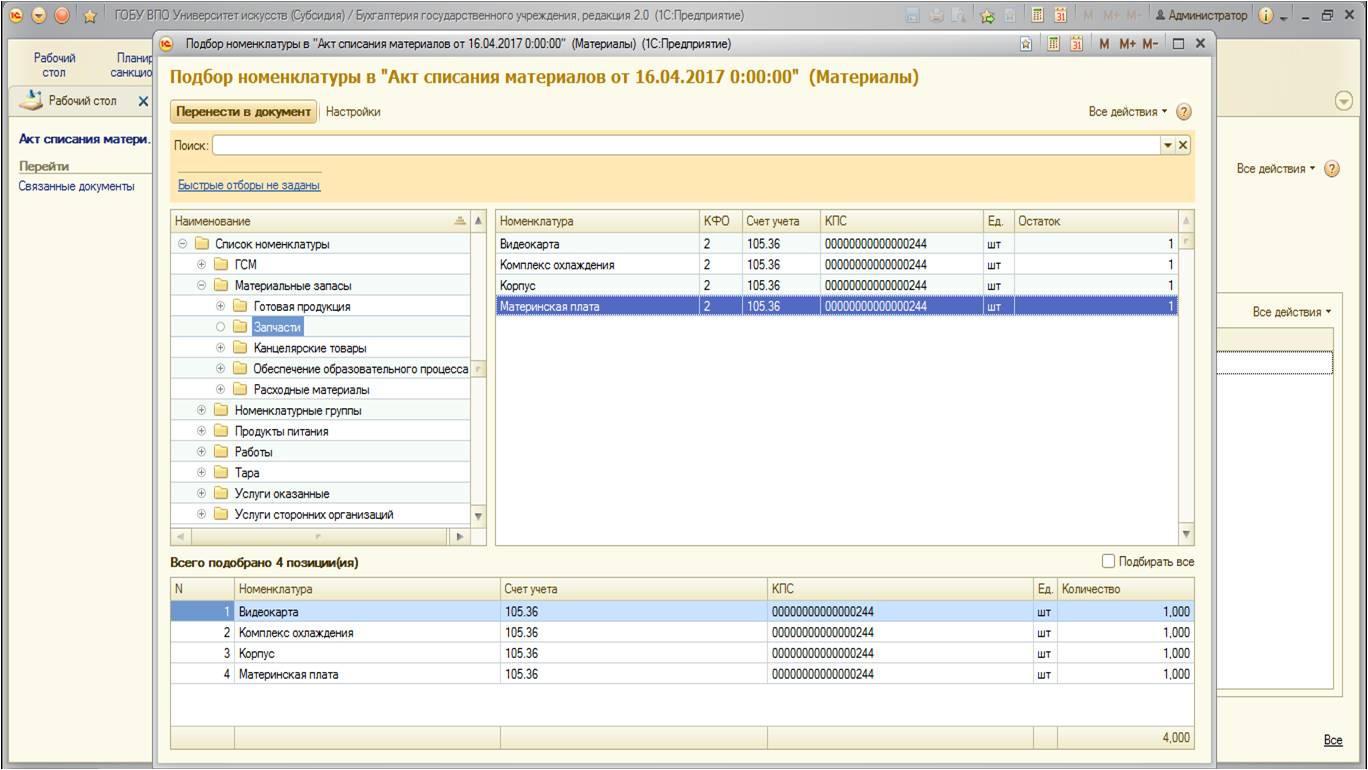

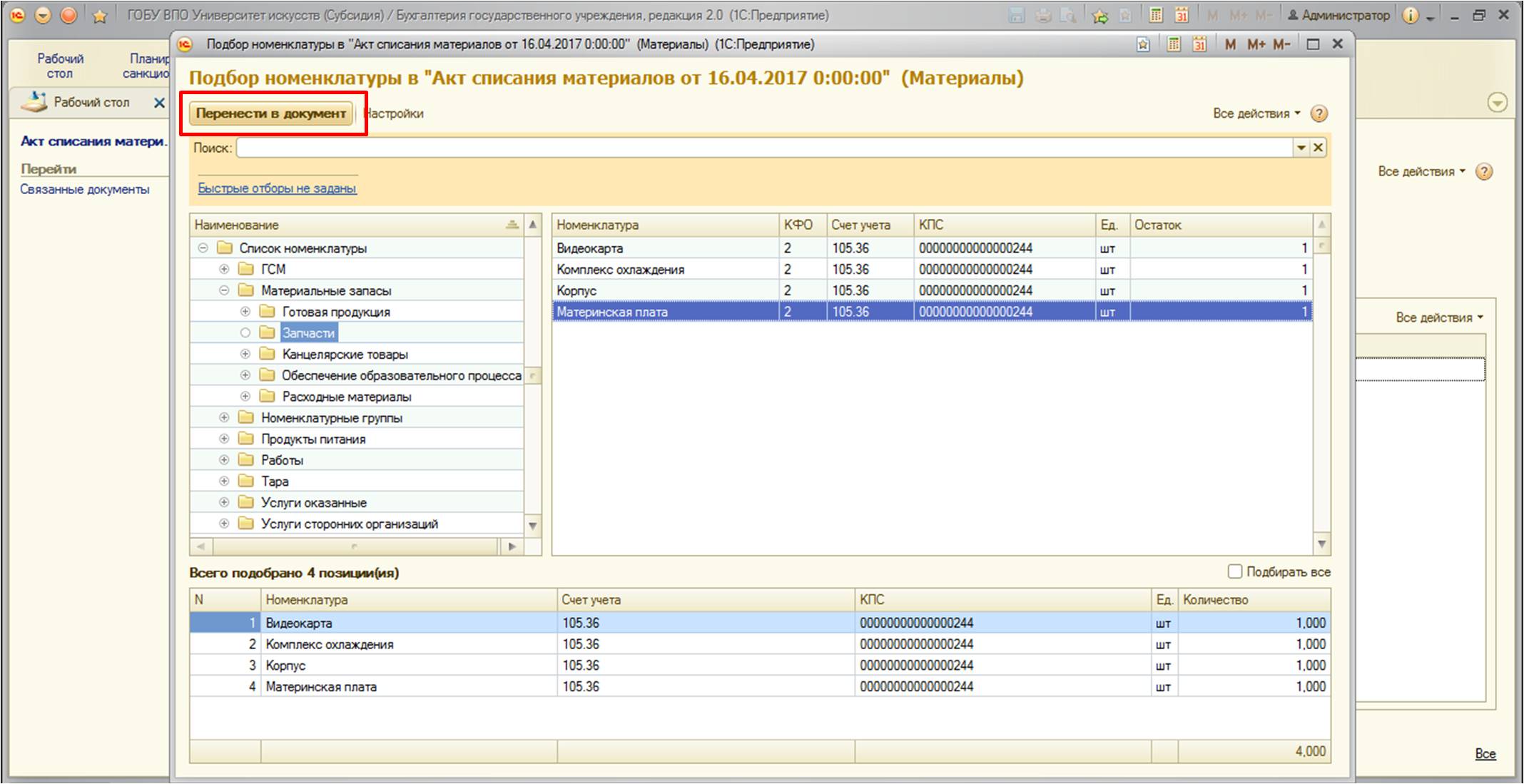

После перенесем в документ:

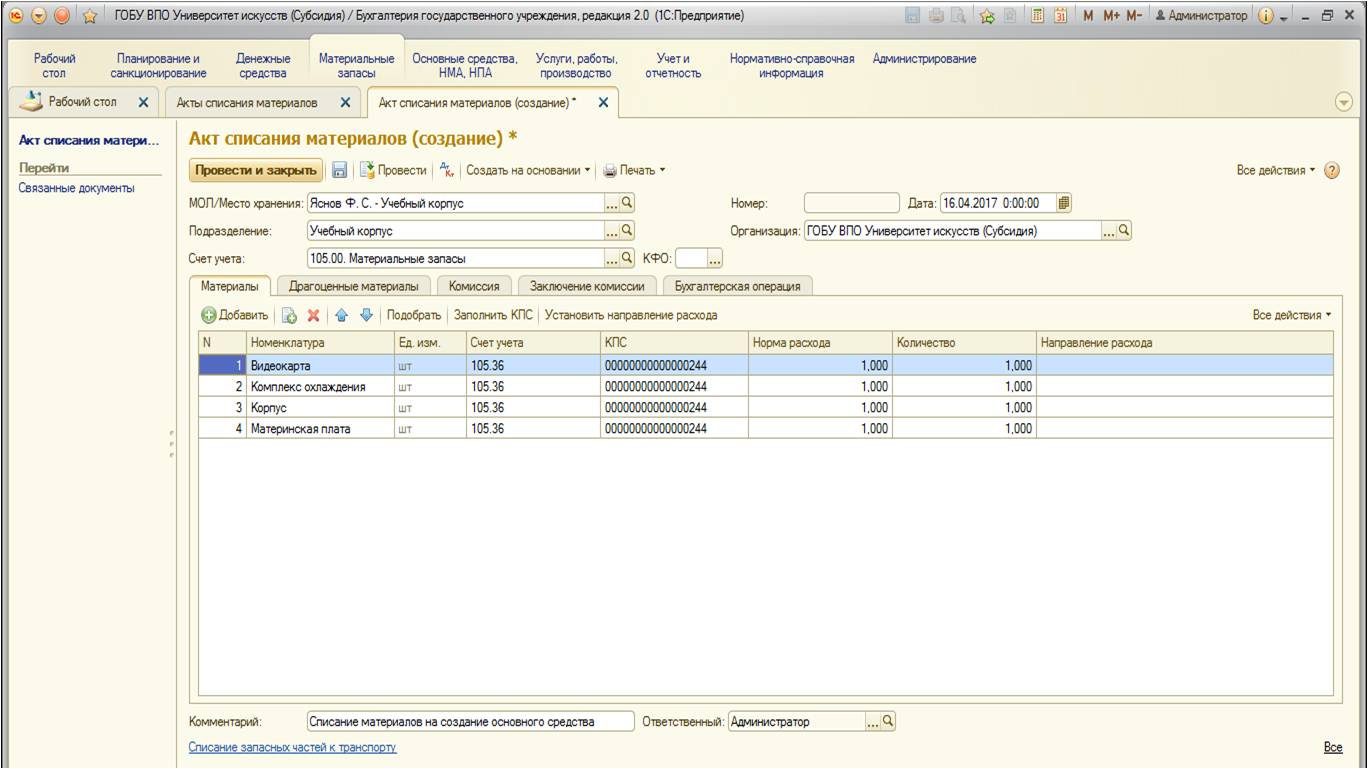

Документ примет следующий вид:

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.

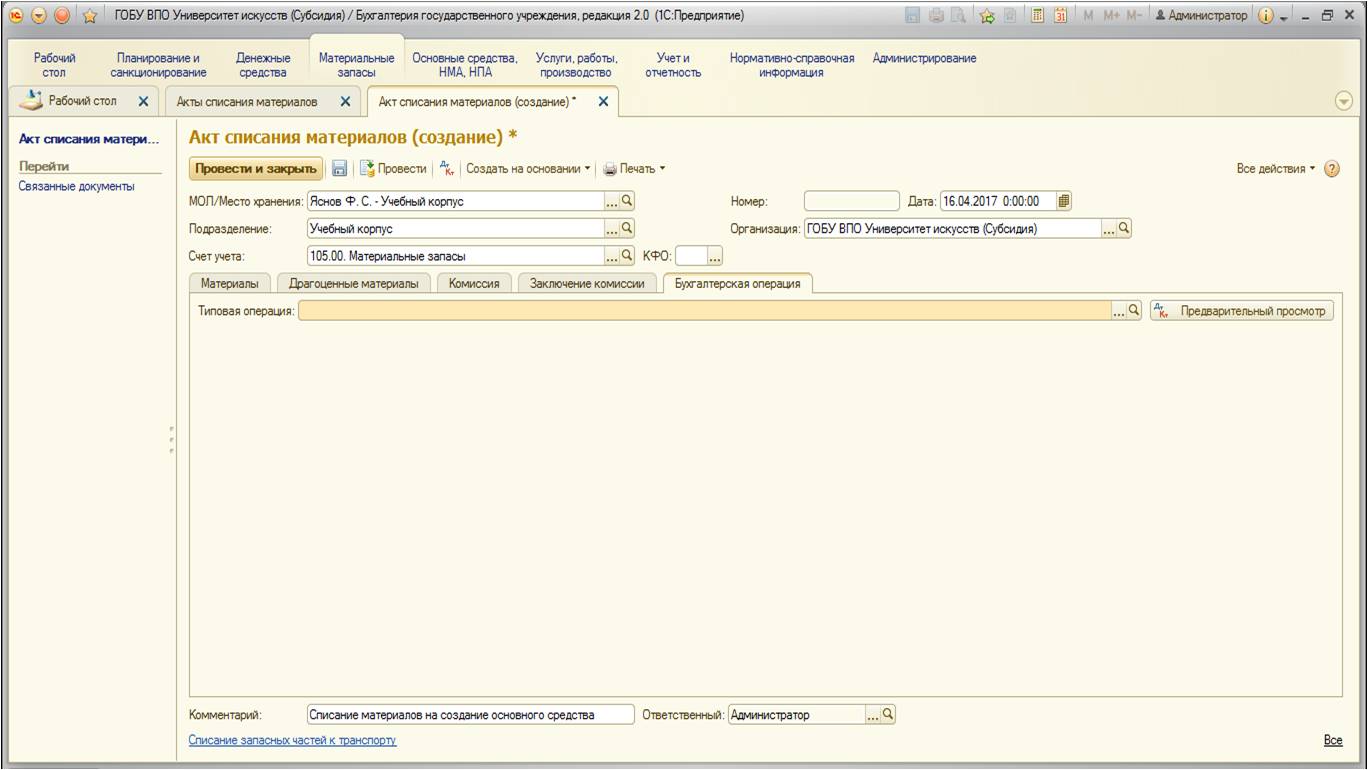

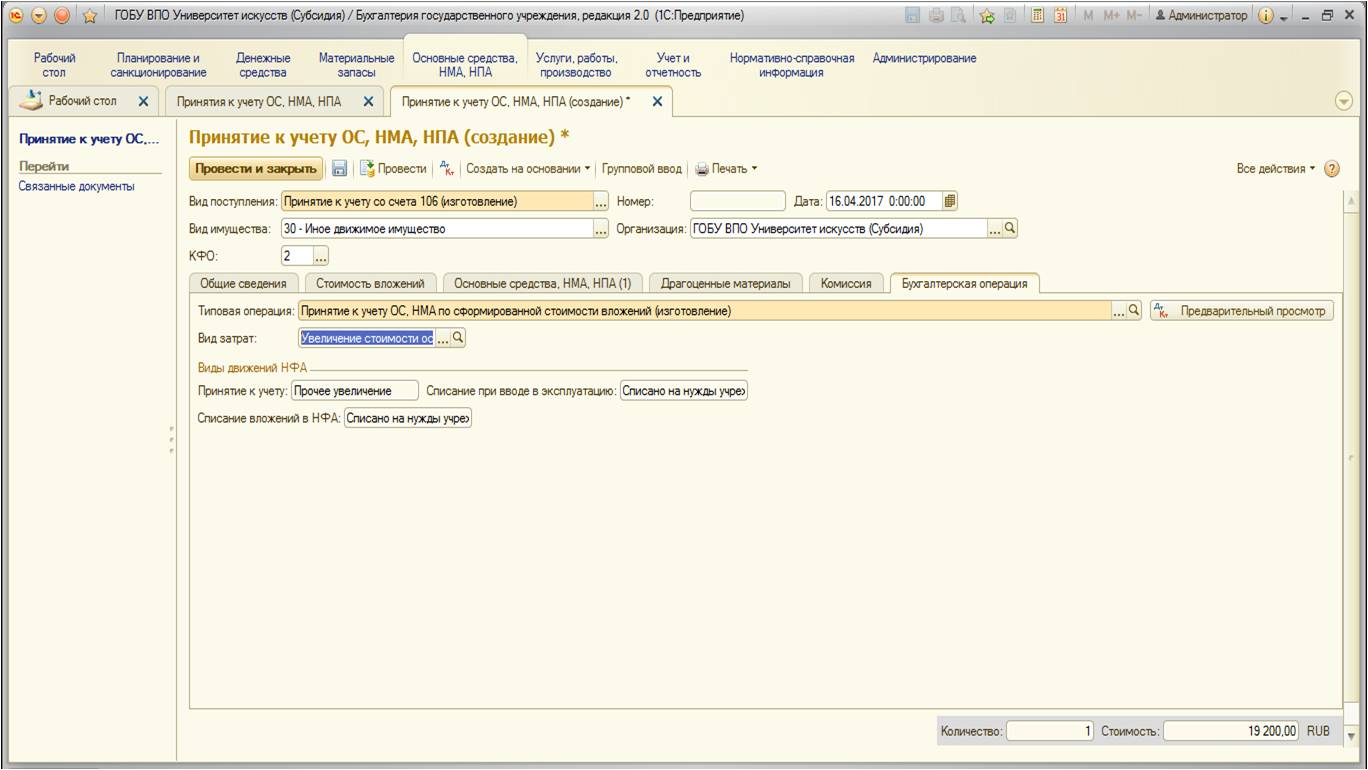

Далее перейдем на вкладку «Бухгалтерская операция»:

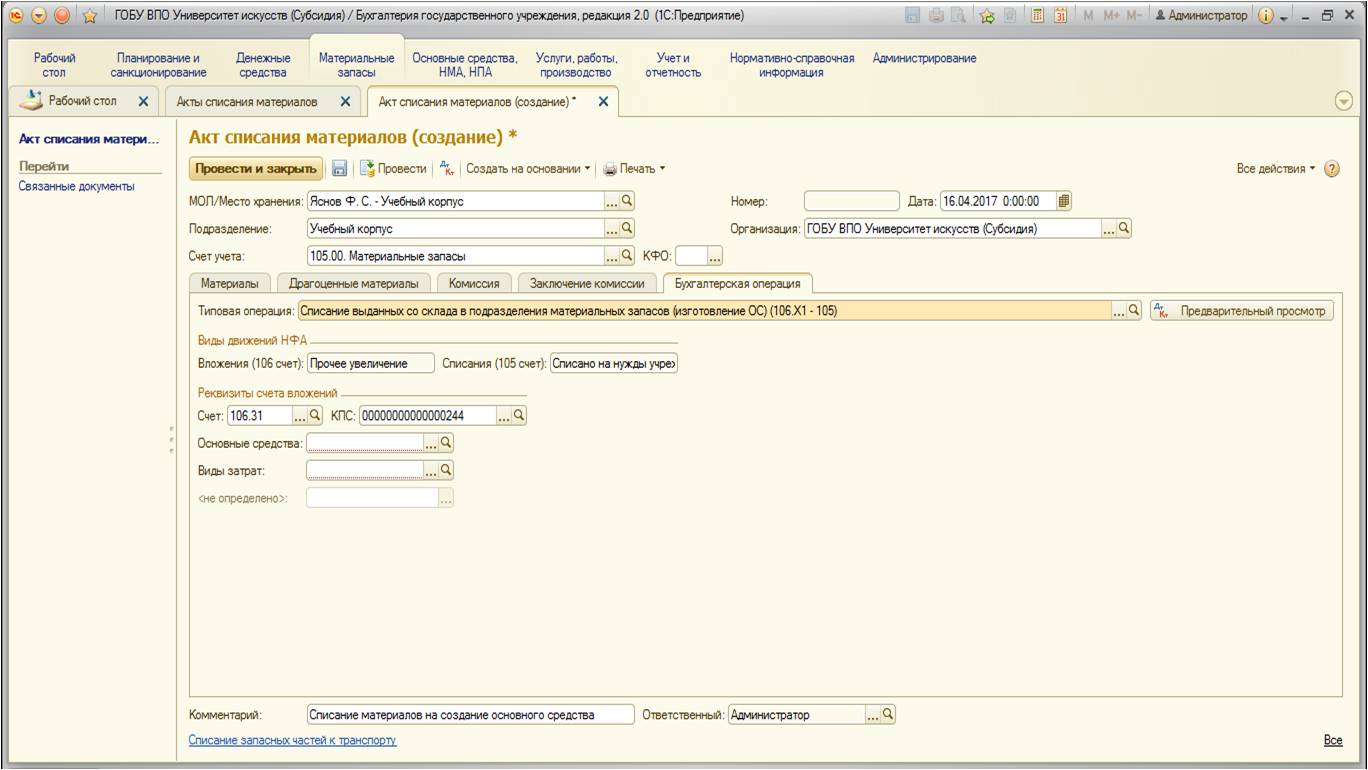

На этой вкладке выберем типовую операцию и заполним остальные поля:

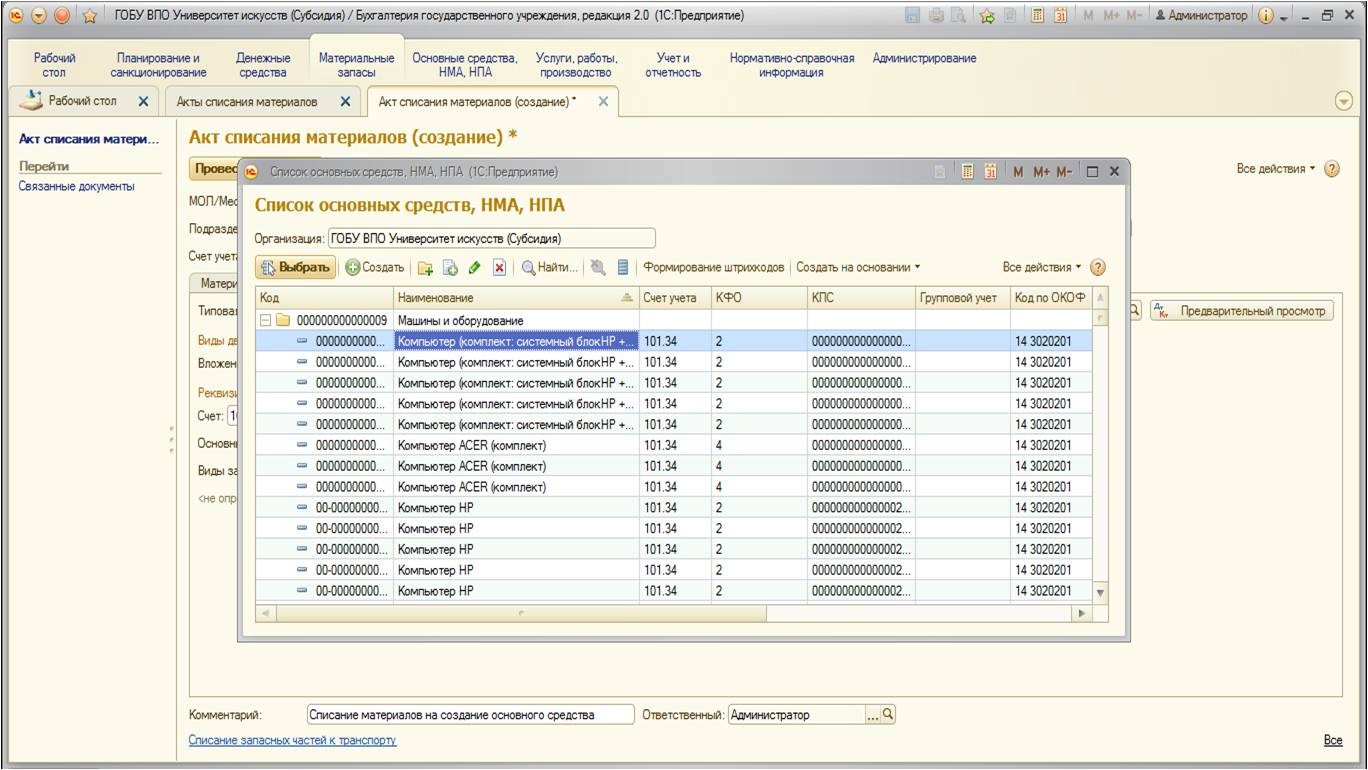

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

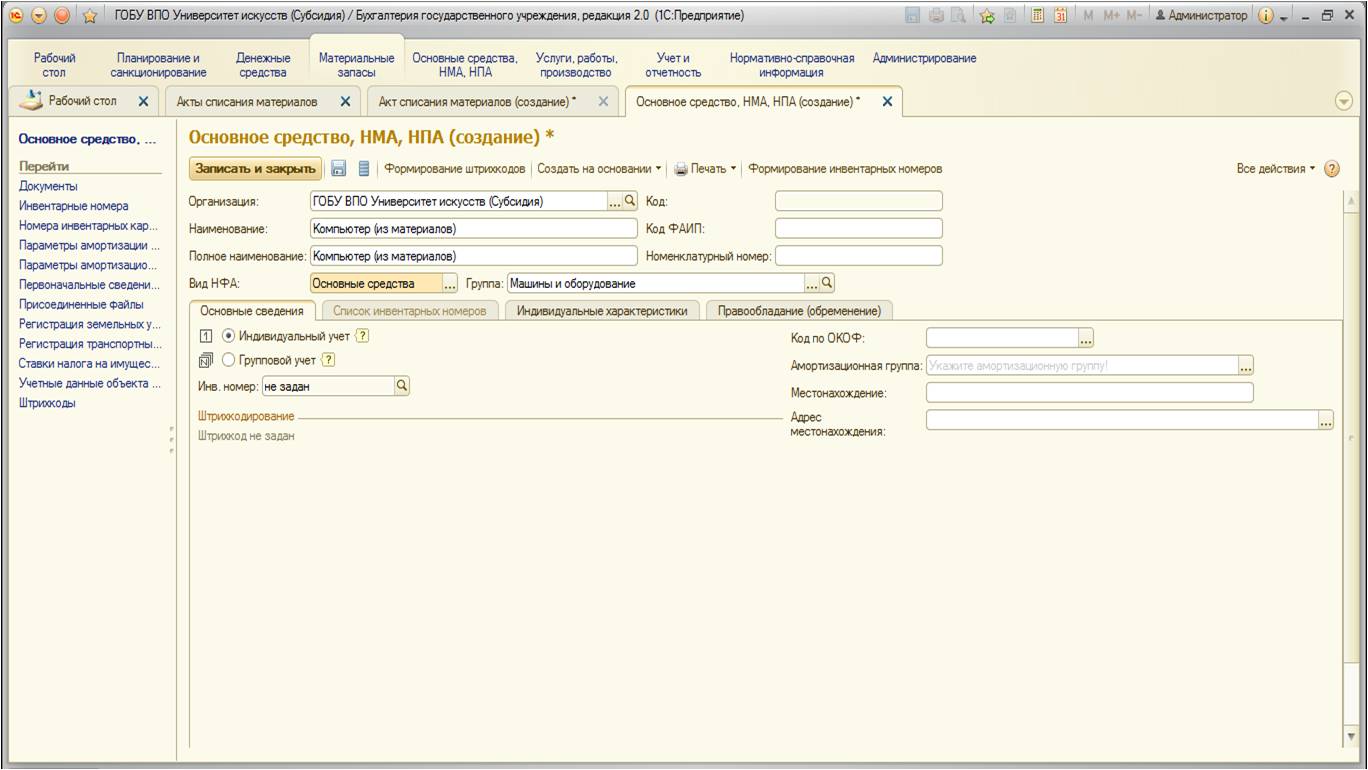

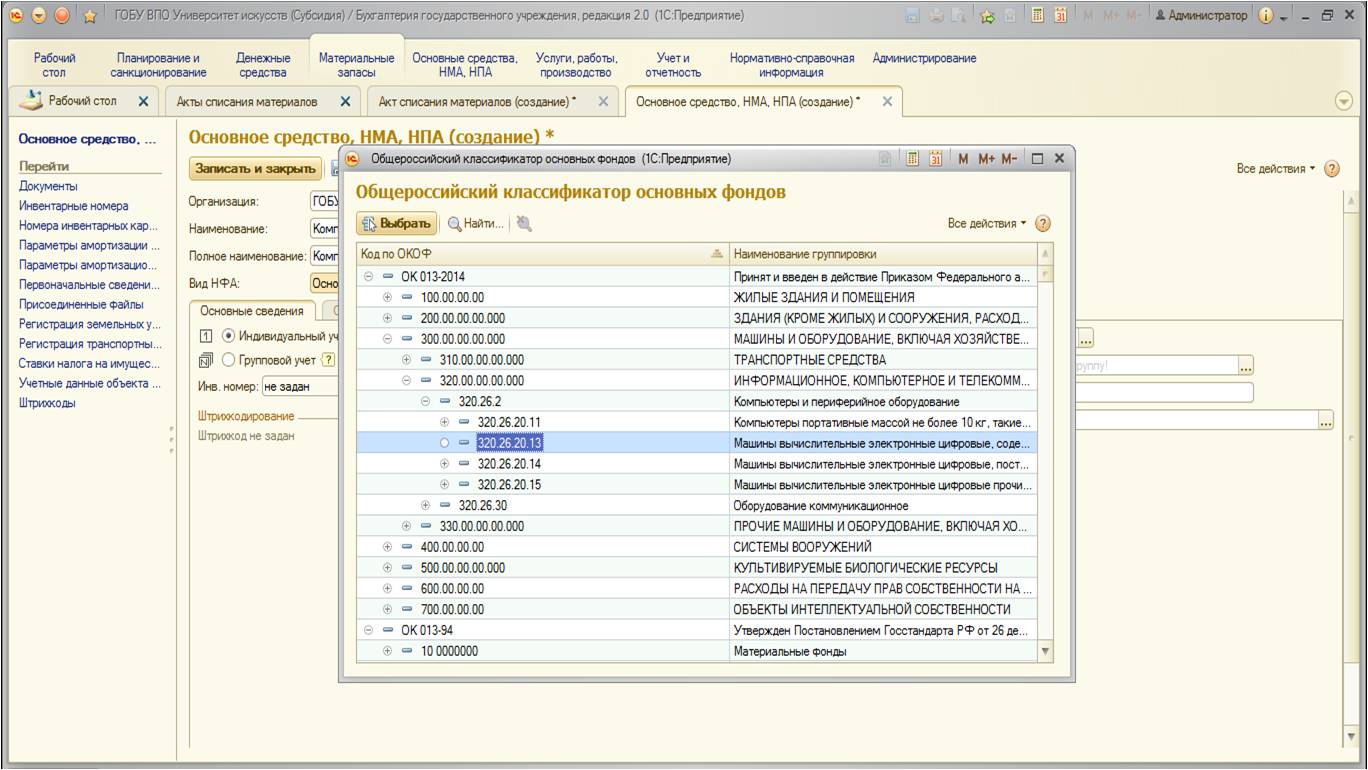

Создадим новое основное средство:

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

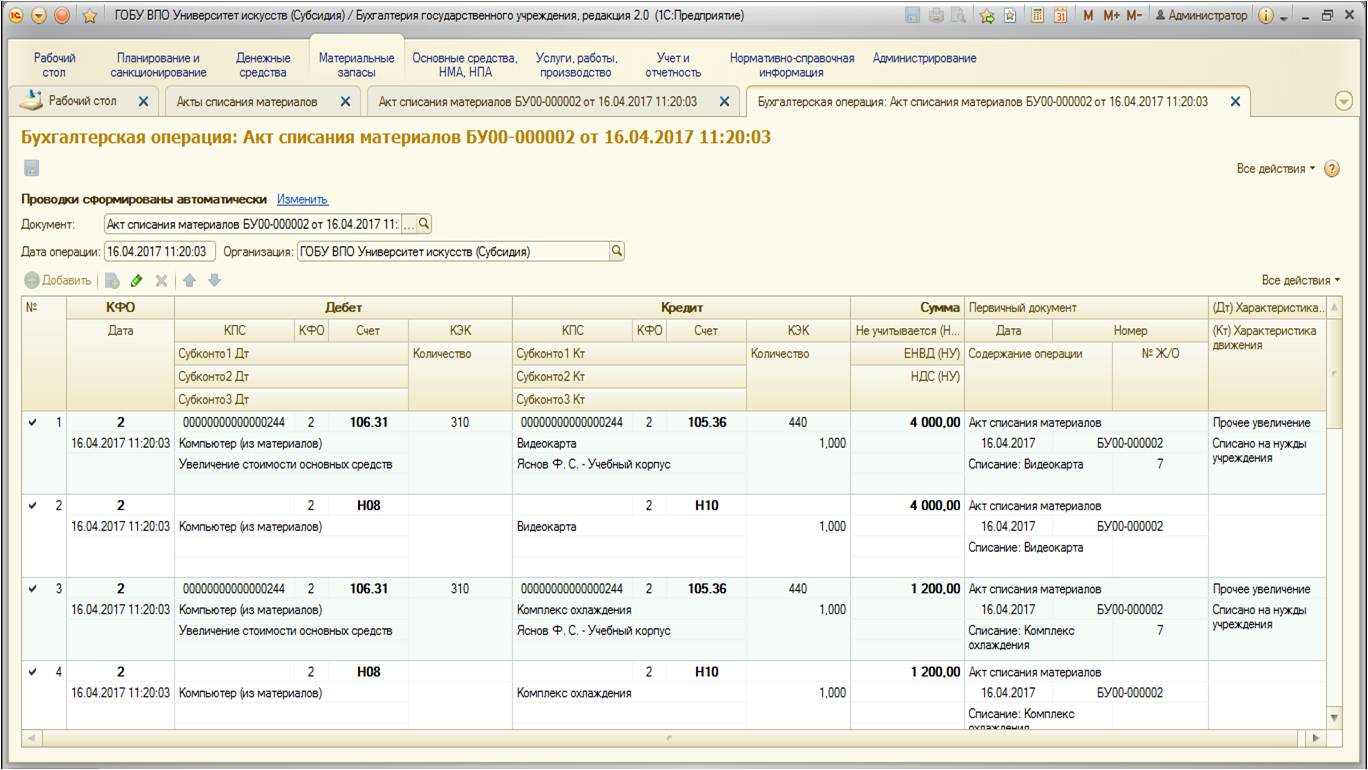

После проведения документ формирует следующие проводки:

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.

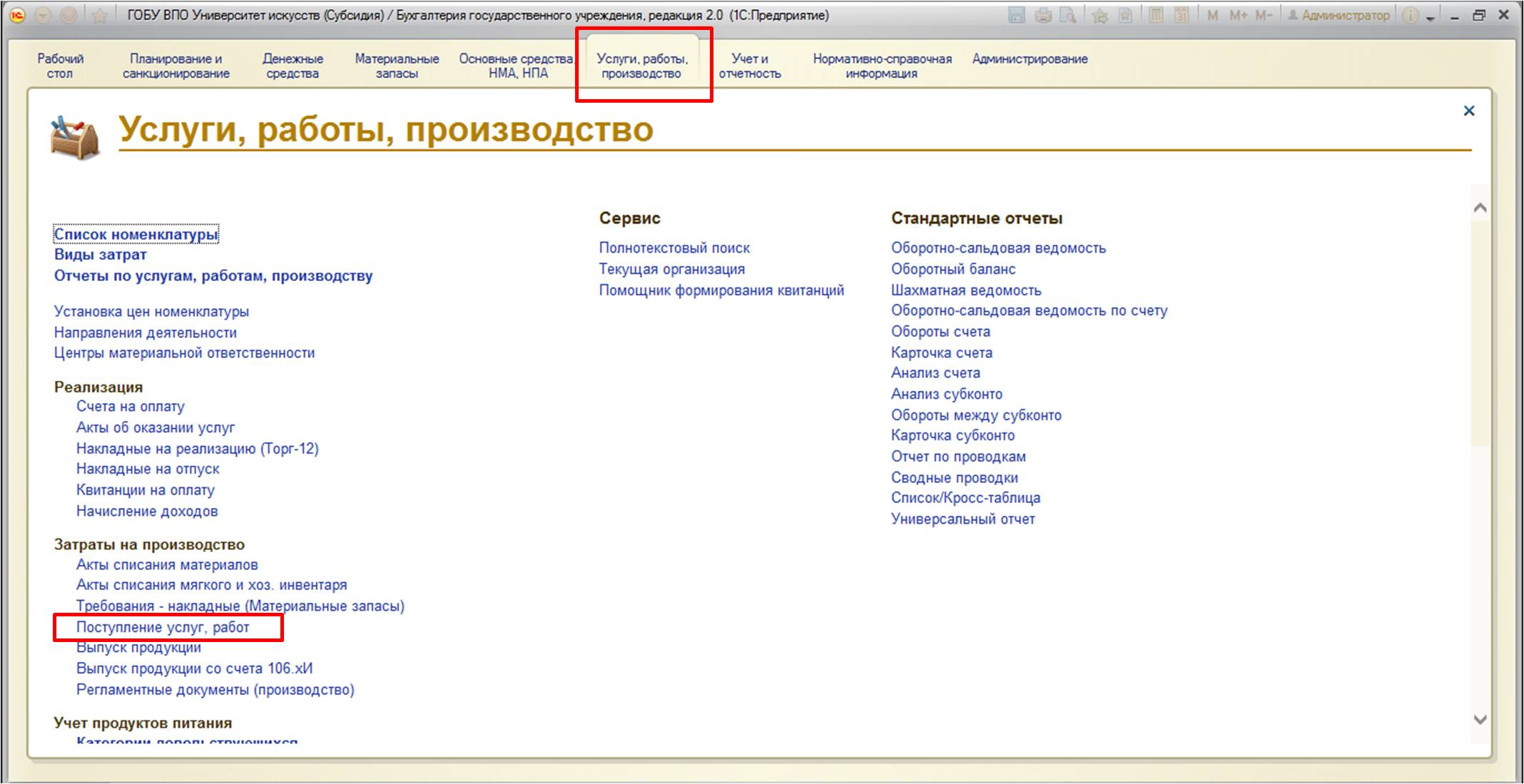

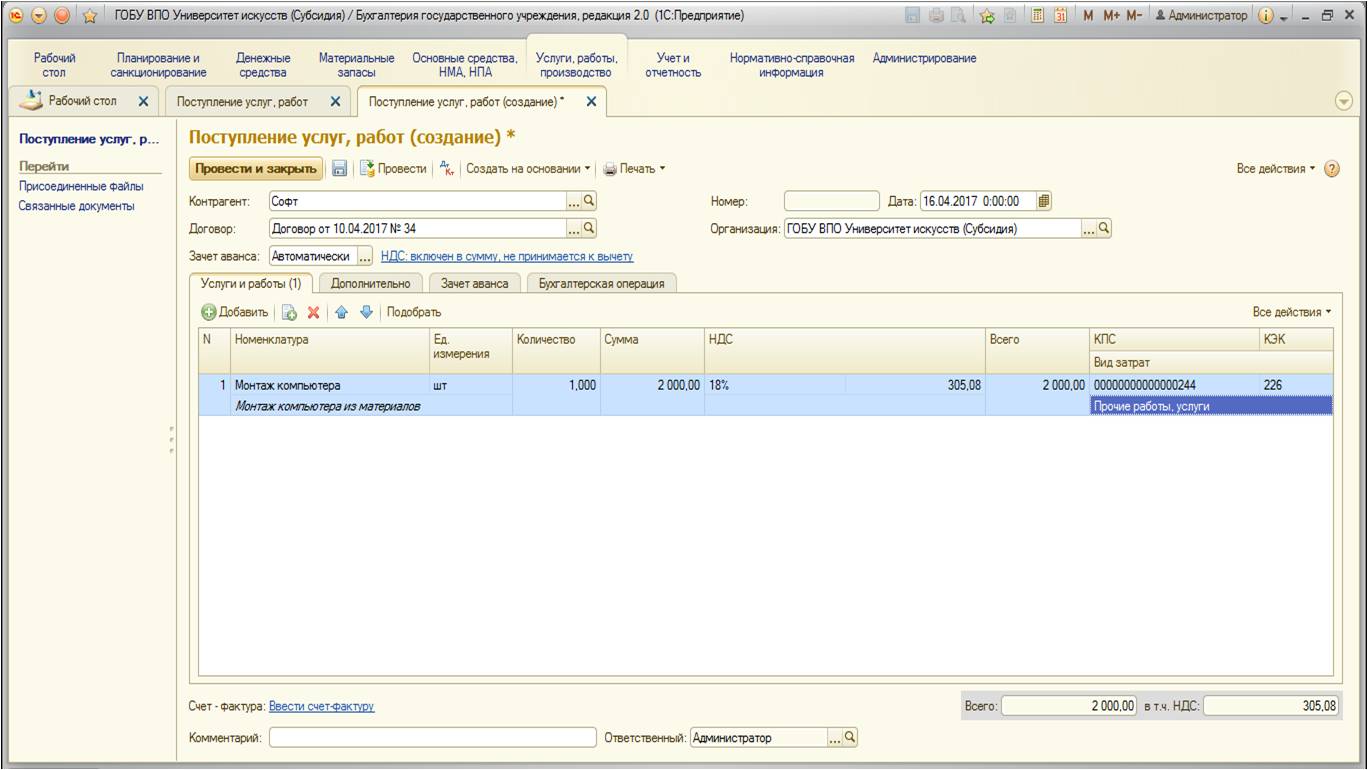

Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства — иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).

Оформим услугу:

Заполненный документ выглядит следующим образом:

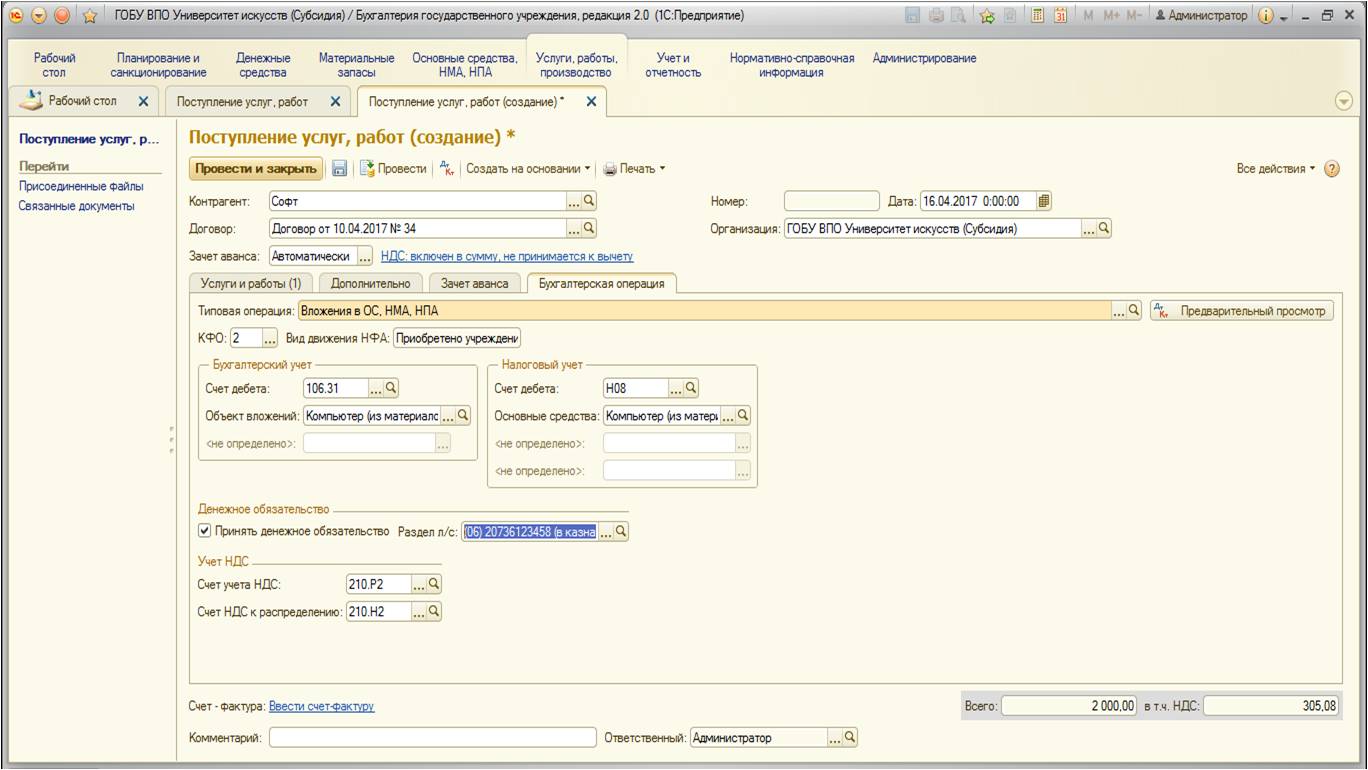

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.

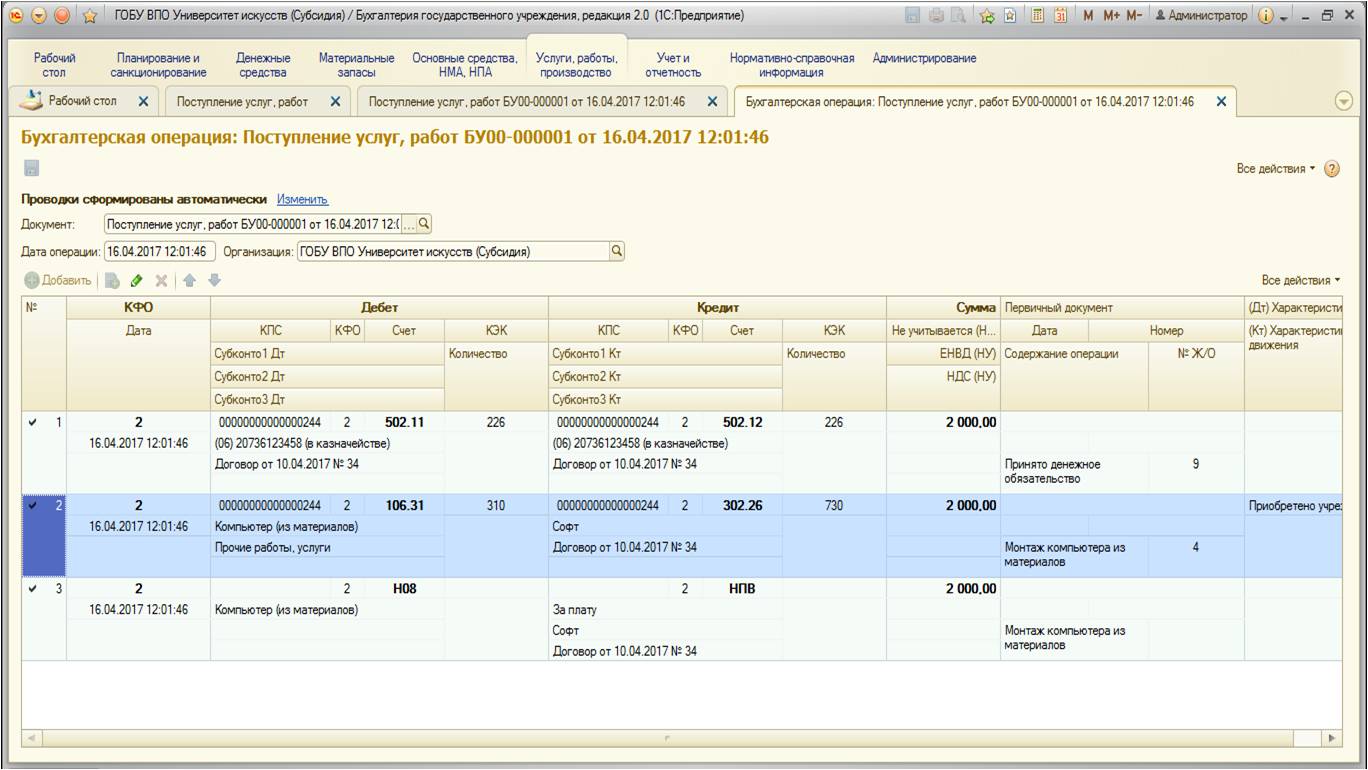

После проведения документ формирует следующие движения по счетам:

Стоимость услуг по монтажу – 2 000руб.

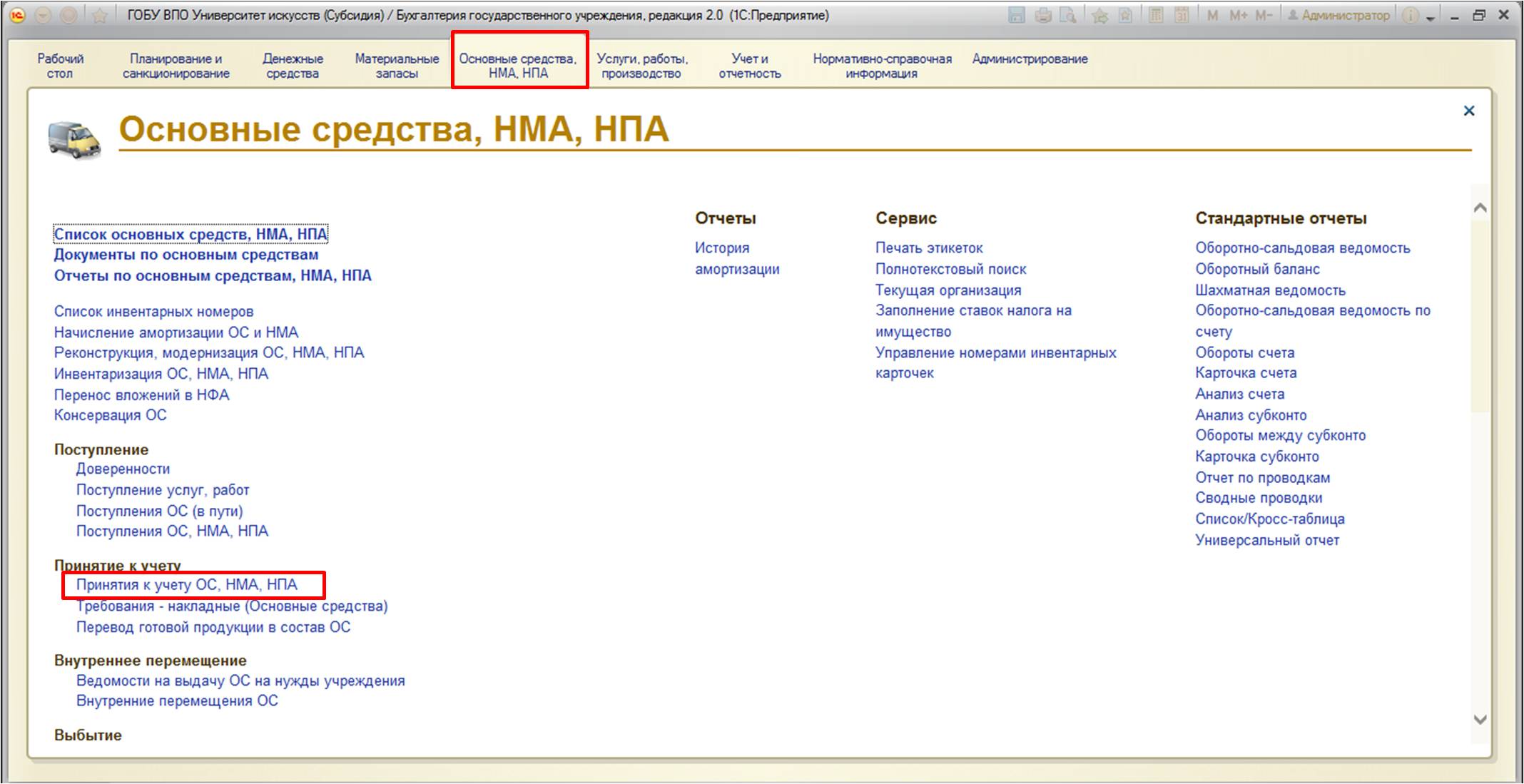

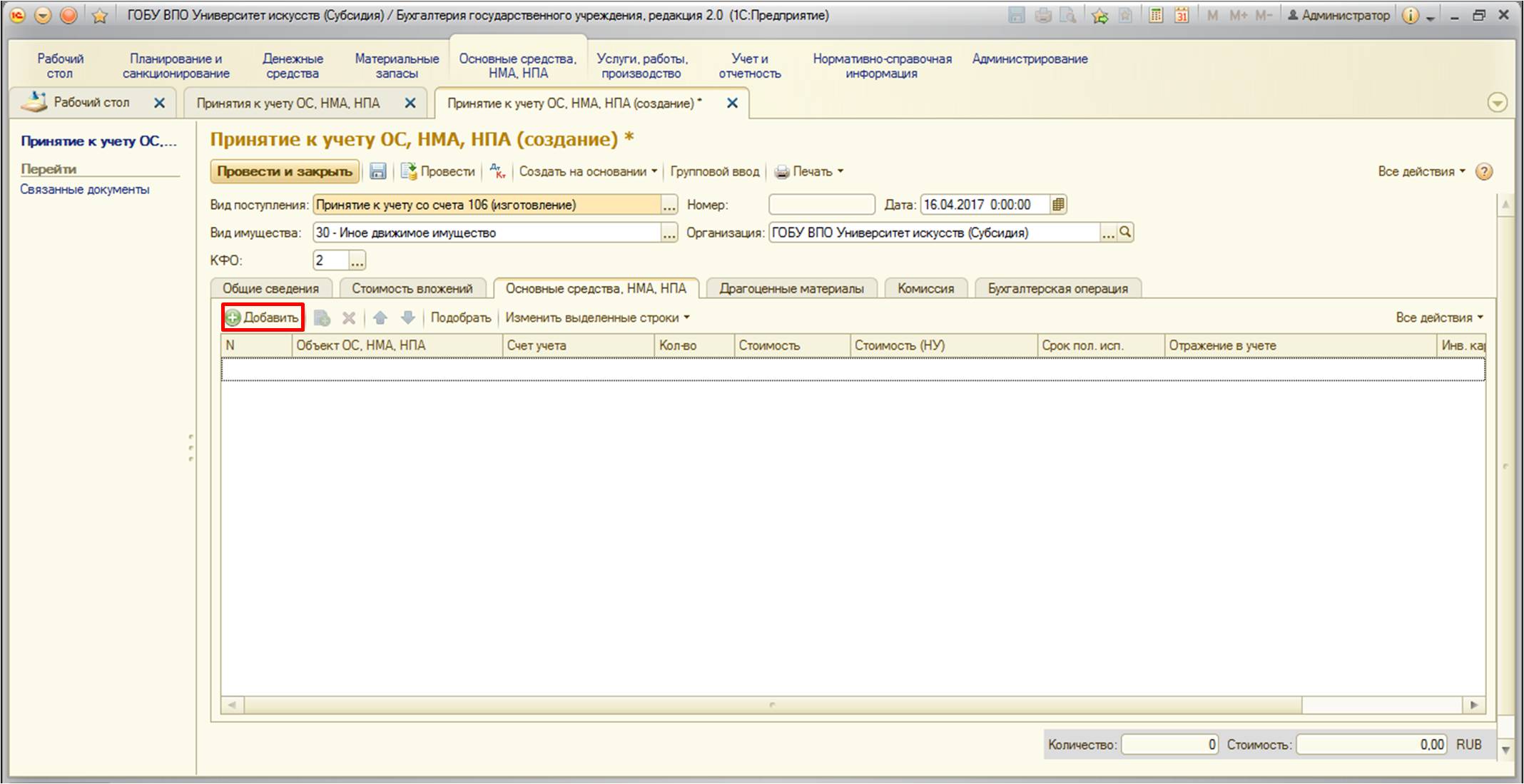

После того, как все затраты были собраны, необходимо принять к учету основное средство:

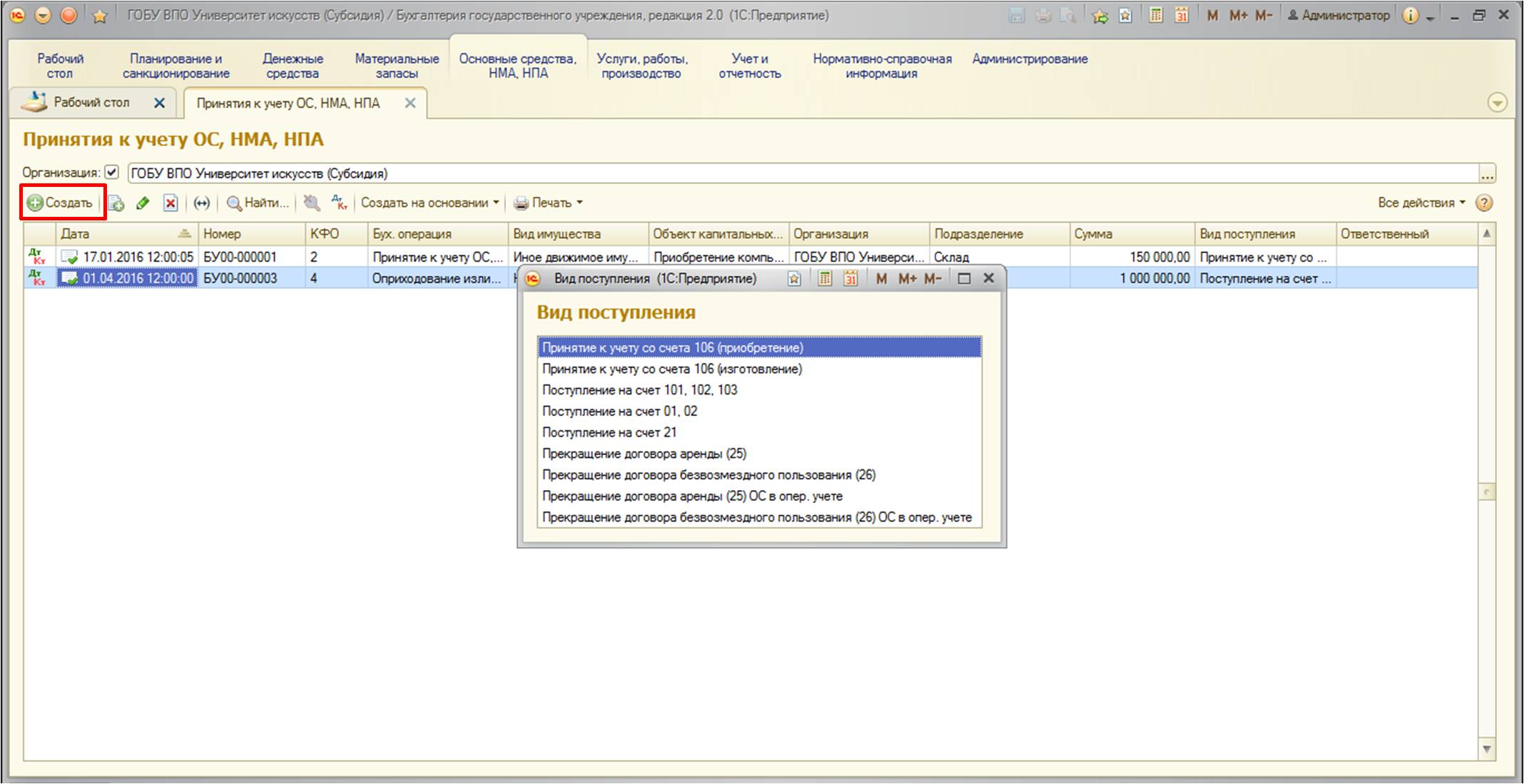

При создании нового документа появится диалоговое окно для выбора вида документа:

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

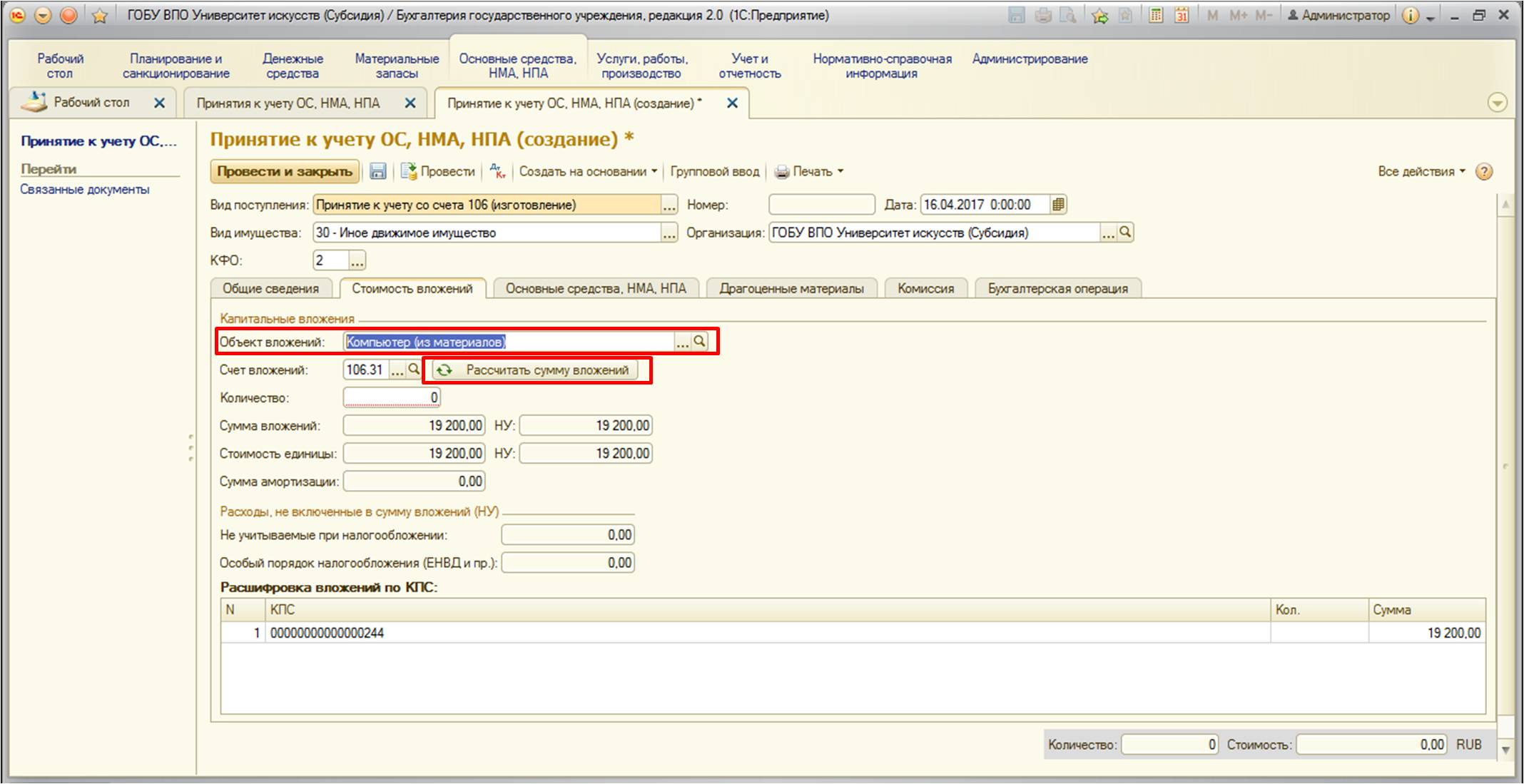

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

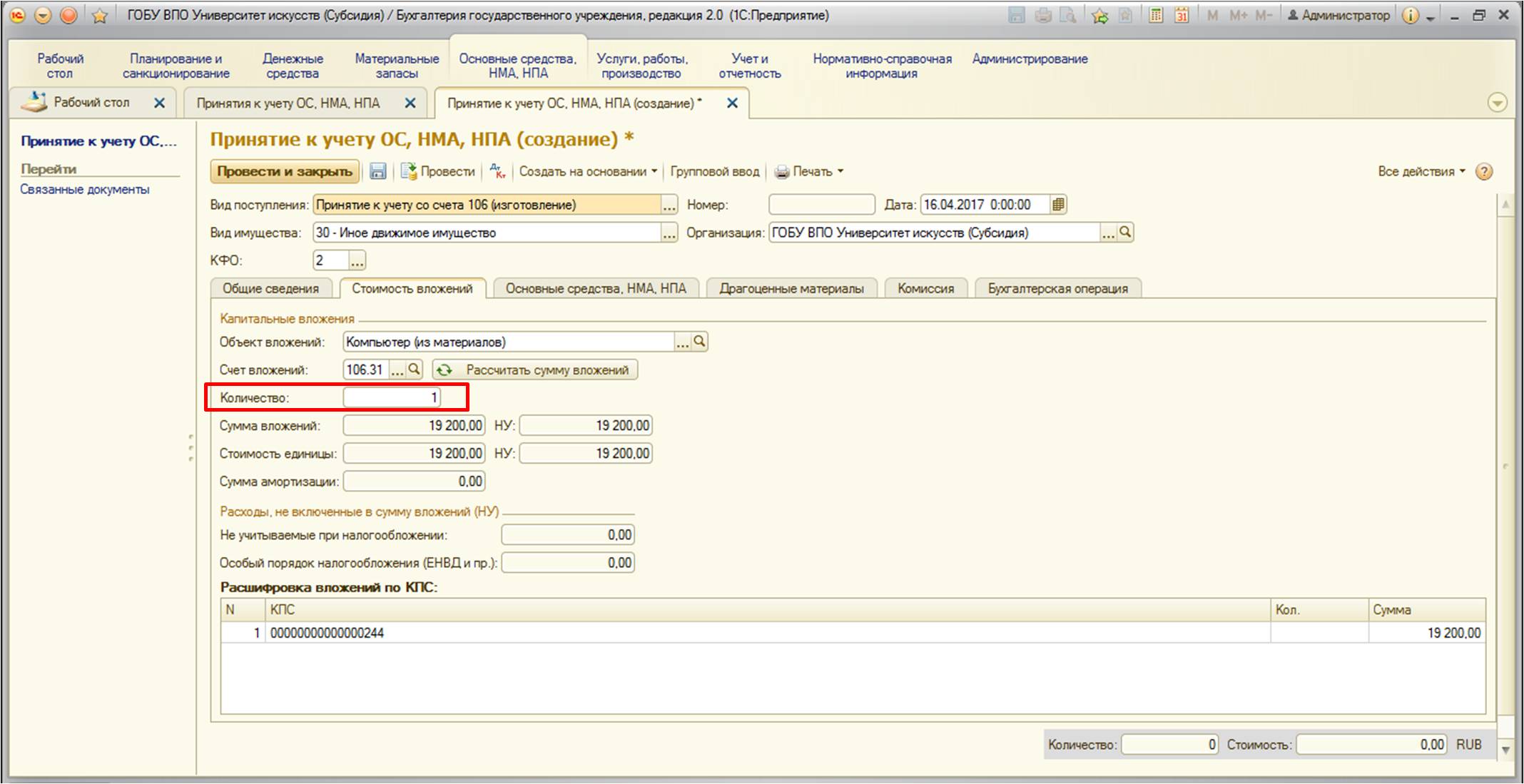

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

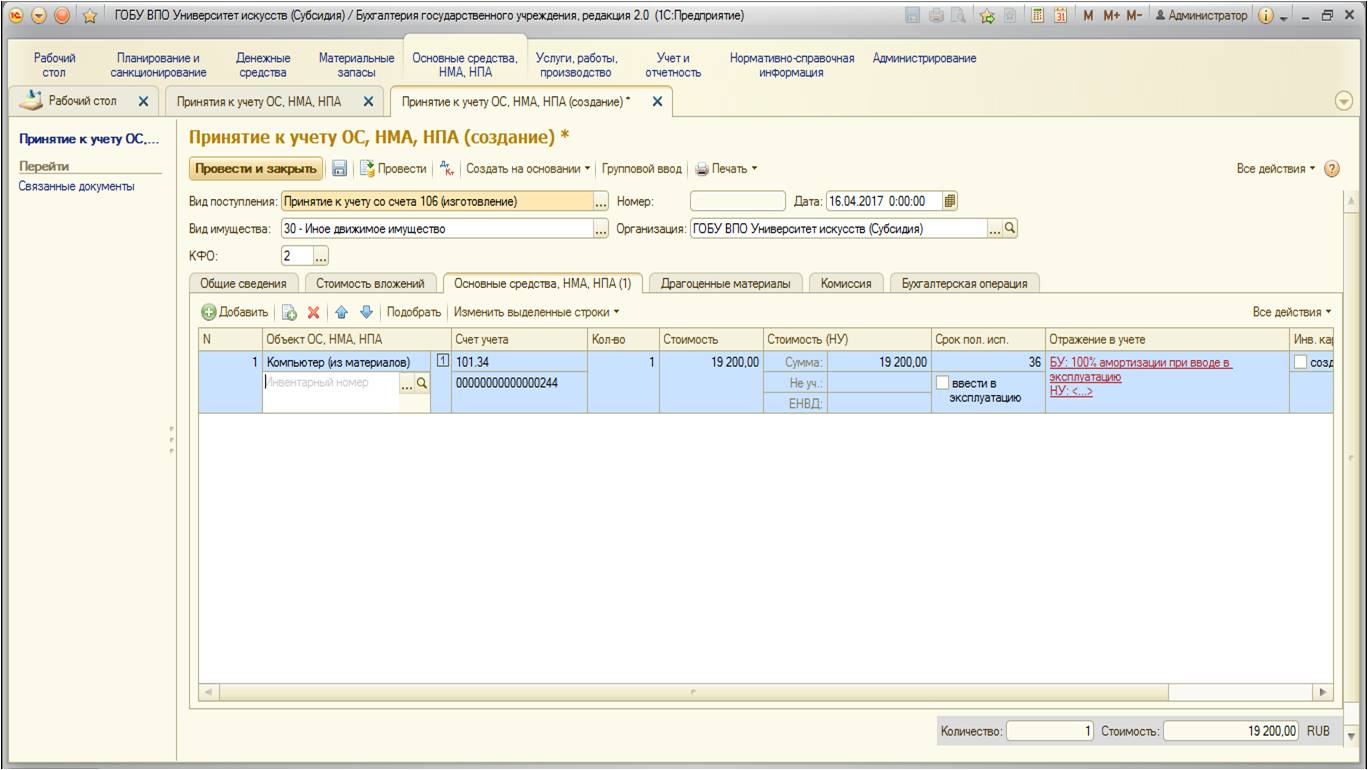

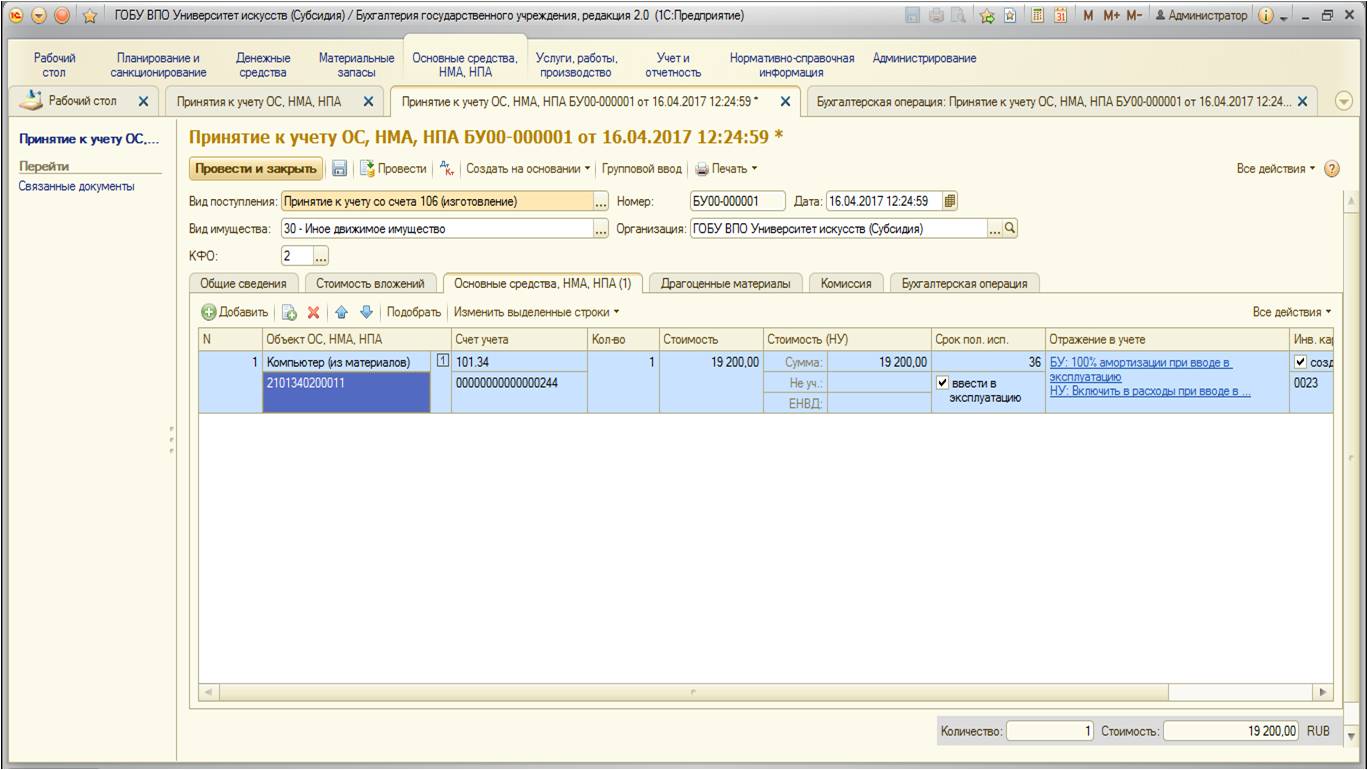

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

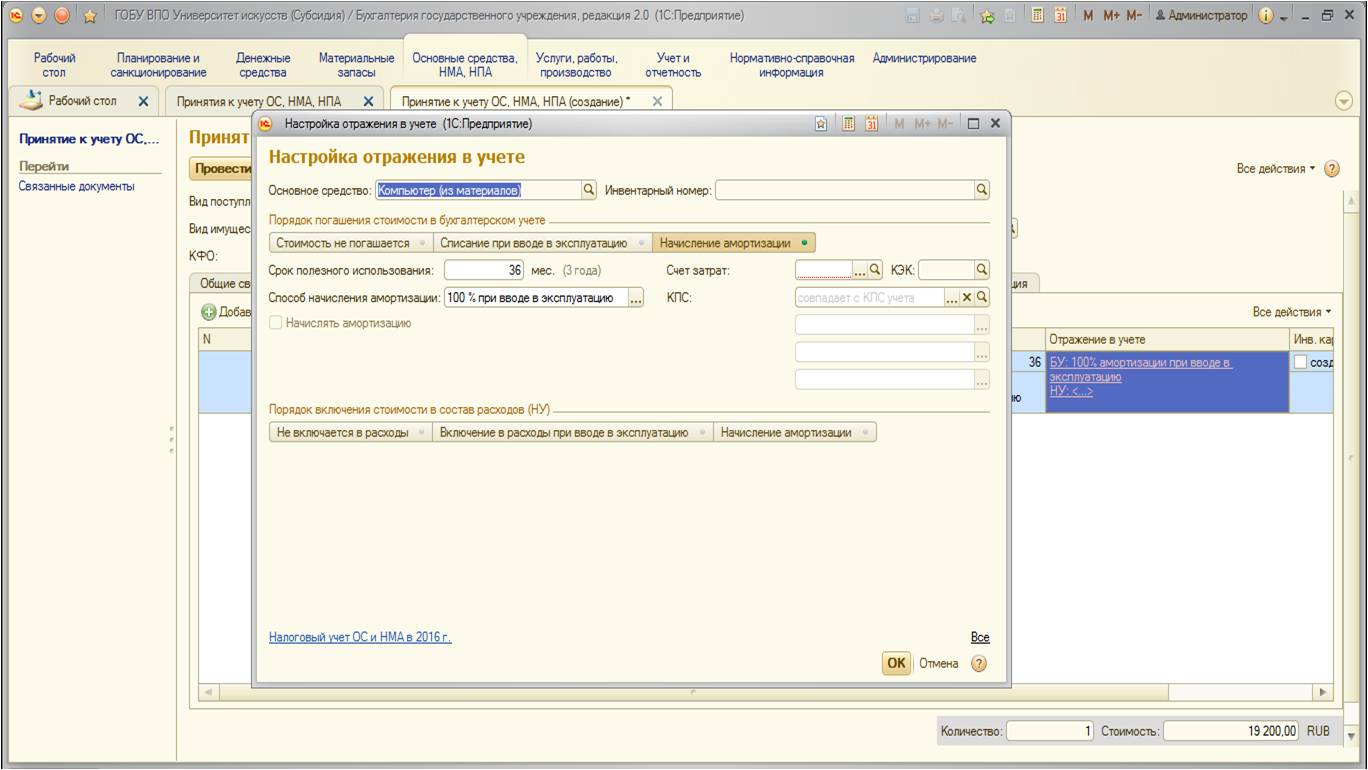

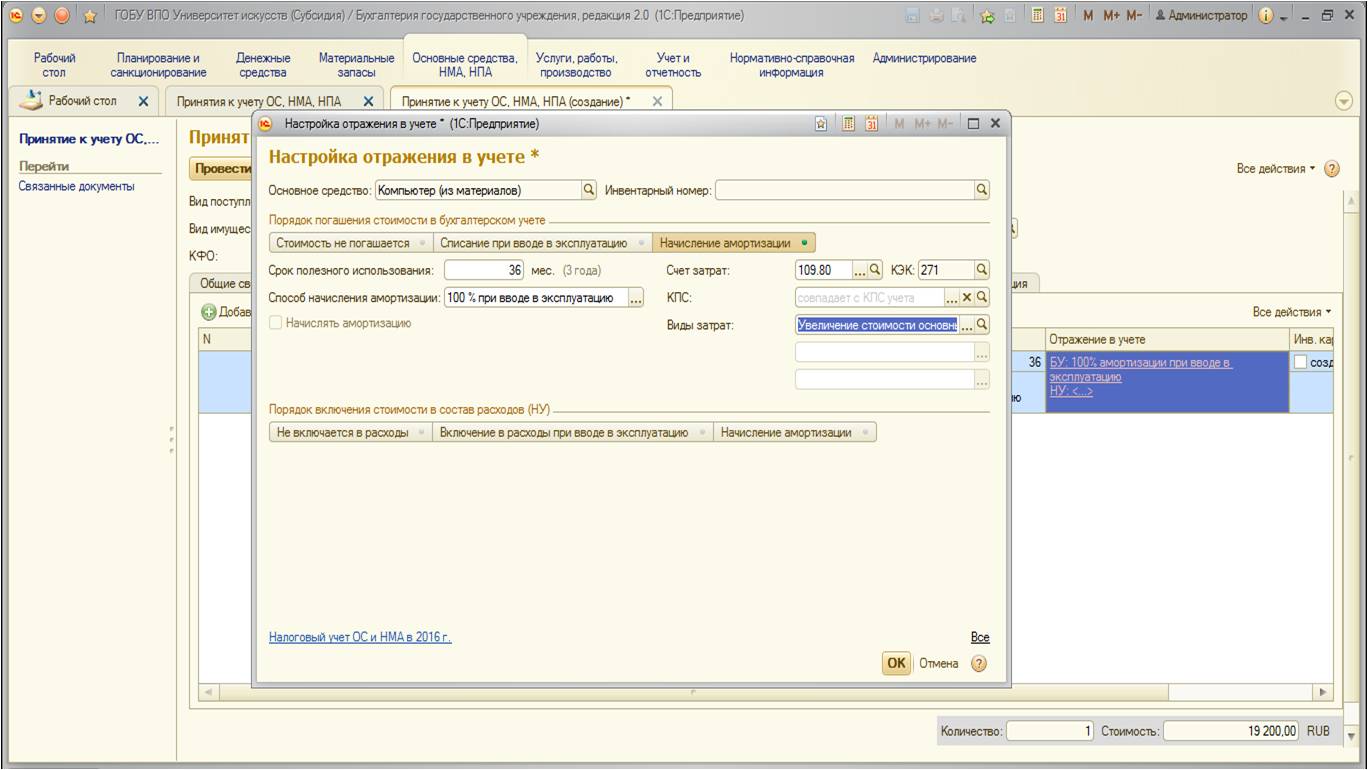

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.

На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Вопрос

Учреждение приобрело системный блок и монитор (не комплект), по какому КОСГУ оплачивать?

Вопрос:

Как в 1С Бухгалтерия предприятия ред. 3.0 отразить сбор основного средства из комплектующих?

Как учесть компьютер — как один объект или как несколько? (выбираем удобный способ в бухгалтерском и налоговом учете)

Обычный офисный компьютер состоит из нескольких частей: монитора, системного блока, блока бесперебойного питания, клавиатуры и мыши. И, как правило, в накладной все комплектующие перечисляются отдельно, каждая со своей ценой.

Это приводит бухгалтера при постановке компьютера на учет в замешательство. Как отразить в учете приобретенный компьютер: как единый инвентарный объект или же как комплектующие части, учитываемые по отдельности. Конечно, хочется учесть как отдельные объекты, особенно если их стоимость менее 20 000 руб. Ведь тогда она быстрее спишется на расходы, придется оформлять меньше бумаг (например, не надо будет оформлять карточку учета основного средства) и не будет проблем при модернизации. Но можно ли так сделать?

Примечание. О списании затрат на замену комплектующих компьютера см. в ГК, 2008, N 21, с. 42.

Компьютер — основное средство…

Контролирующие органы настаивают на том, что компьютер учитывается в бухгалтерском и налоговом учете как единый инвентарный объект основных средств. Они указывают на то, что все его комплектующие части представляют собой комплекс конструктивно сочлененных предметов, каждый из которых по отдельности не может выполнять своих функций . Например, сама по себе клавиатура никому не нужна. В отдельных случаях и суды придерживаются такого же мнения .

Конечно, если вы будете учитывать компьютер именно таким образом, к вам никто не придерется. Но такой вариант влечет за собой необходимость списывать стоимость компьютера в течение срока полезного использования, начислять и уплачивать по компьютеру налог на имущество. А при замене морально устаревших частей придется увеличивать его первоначальную стоимость в связи с проведением модернизации и оформлять дополнительные бумаги на связанные с модернизацией затраты .

…или же материалы

Комплектующие части компьютера можно учесть как отдельные инвентарные объекты с единовременным отнесением их стоимости на расходы, если стоимость каждой из них не более 20 000 руб. Чем это можно обосновать? Мы приведем те аргументы, которые помогли организациям отстоять свою позицию в суде.

Так, комплектующие части не смонтированы с системным блоком на одном фундаменте . Каждый его элемент в отдельности имеет различное функциональное назначение и может выполнять свои функции в различной комплектации, использоваться взамен вышедших из строя частей либо для модернизации .

Также не стоит забывать, что по общему правилу части одного объекта учитываются как самостоятельные инвентарные объекты, если сроки их полезного использования существенно различаются . А в отношении комплектующих компьютера это так и есть . Это видно, в числе прочего, из бумаг на комплектующие, где указываются сроки их эксплуатации. Если же в технической документации такая информация отсутствует, вы можете взять заключение у вашего технического специалиста, каков срок службы каждого элемента компьютера.

И, наконец, согласно Общероссийскому классификатору основных фондов ОК 013-94 электронно-вычислительная техника учитывается под кодом 14 3020000.

Отдельные коды имеют процессоры (14 3020261), мониторы (14 3020350), блоки беспроводного питания (14 3020320), клавиатуры (14 3020360), мышки (14 3020544). То есть это отдельные объекты.

Даже налоговики иногда придерживаются позиции, согласно которой элементы компьютера должны учитываться отдельно . Но если с вами не согласятся, то налоговая снимет расходы, доначислит налог на прибыль и налог на имущество, а также начислит штраф за неуплату налога и пени.

* * *

Выбранный способ учета компьютера пропишите в своей учетной политике . Ведь если дело дойдет до судебного разбирательства, именно учетная политика зачастую помогает обосновать тот или иной порядок учета и отстоять свою позицию.

———————————

п. 6 ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н; Письмо Минфина России от 04.09.2007 N 03-03-06/1/639; Письмо МНС России от 05.08.2004 N 02-5-11/136@

Постановление ФАС ЗСО от 10.11.2008 N Ф04-6827/2008(15577-А46-42)

Письмо Минфина России от 06.11.2009 N 03-03-06/4/95

п. 5 ПБУ 6/01; пп. 2, 93 Методических указаний… утв. Приказом Минфина России от 28.12.2001 N 119н; подп. 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ

Постановления ФАС ПО от 26.01.2022 N А65-8600/2009; ФАС УО от 17.02.2022 N Ф09-564/10-С3; ФАС МО от 19.11.2009 N КА-А40/12329-09; ФАС ЦО от 10.09.2009 N А08-8752/2008-16

Постановление ФАС УО от 03.12.2007 N Ф09-9180/07-С3; ФАС ЗСО от 25.12.2006 N Ф04-8050/2006(29353-А81-37)

п. 6 ПБУ 6/01

Постановления ФАС ПО от 12.02.2008 N А12-8947/07-С42; ФАС УО от 17.02.2022 N Ф09-564/10-С3

утв. Постановлением Госстандарта России от 26.12.94 N 359

Постановление ФАС ДВО от 29.12.2009 N Ф03-5980/2009

ст. 122 НК РФ

п. 2 ПБУ 1/2008, утв. Приказом Минфина России от 06.10.2008 N 106н

Впервые опубликовано в журнале «Главная книга» N 13, 2022

Ответ

Выбор КОСГУ будет зависеть от цели приобретения системного блока и монитора.

Если приобретаете системный блок и монитор в качестве комплектующих, материалов, деталей и прочих изделий для ПК с целью их сборки в единый инвентарный объект и принятия его к учету в качестве объекта ОС, то это подстатья 347 КОСГУ(Письмо Минфина России от 24.12.2022 N 02-08-05/101462).

Если материальные запасы расширяют функциональные возможности компьютера, улучшают его технические характеристики, увеличивают первоначальную (балансовую) стоимость — расходы на них отнесите на подстатью 347 КОСГУ (Письмо Минфина России от 24.12.2022 N 02-08-05/101462).

Если покупаете системный блок и монитор как запчасти для ремонта компьютера, то отразите по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ.

Учитываем запасные части и комплектующие к компьютерной технике

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать. Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера.

В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Материальные запасы или основные средства?

В соответствии с п. 41 Инструкции № 157н[1] объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект также со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, или обособленный комплекс конструктивно сочлененных предметов.

Таким образом, приобретаемые бюджетным учреждением запасные части и комплектующие к компьютерной технике, в том числе мониторы и системные блоки, не являются основными средствами и должны учитываться в составе материальных запасов, поскольку они могут выполнять свои функции исключительно в составе сопряженных комплектов. Напомним, что к материальным запасам относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи (п. 98 Инструкции № 157н). Кроме того, к материальным запасам относится оборудование, требующее монтажа и предназначенное для установки. К требующему монтажа относится оборудование, которое может быть введено в действие только после сборки его частей, а также комплекты запасных частей такого оборудования.

В соответствии с п. 30 Инструкции № 174н[2] для учета операций с материальными запасами применяются следующие группировочные счета:

- 0 105 20 000 «Материальные запасы – особо ценное движимое имущество учреждения»;

- 0 105 30 000 «Материальные запасы – иное движимое имущество учреждения»;

- 0 105 40 000 «Материальные запасы – предметы лизинга».

Какой выбрать способ размещения заказа?

В соответствии с ч. 1 ст. 10 Федерального закона от 21.07.2005 № 94-ФЗ размещение заказа может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (запрос котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

По общему правилу решение о способе размещения заказа принимается заказчиком самостоятельно, за исключением случаев, предусмотренных Федеральным законом № 94-ФЗ.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, которые соответственно производятся, выполняются, оказываются не по конкретным заявкам заказчика, уполномоченного органа, для которых есть функционирующий рынок и сравнивать которые можно только по их ценам, осуществляется путем проведения аукциона (ч. 4 ст. 10 Федерального закона № 94-ФЗ).

Перечни товаров, работ, услуг, размещение заказов соответственно на поставки, выполнение, оказание которых осуществляется путем проведения аукциона, определены Распоряжением Правительства РФ № 236-р[3]. Необходимо отметить, что в случае если товары, работы, услуги включены в указанные перечни, размещение заказов на поставки таких товаров, выполнение таких работ, оказание таких услуг для нужд заказчиков путем проведения конкурса не допускается. Причем согласно ч. 4.2 ст. 10 Федерального закона № 94-ФЗразмещение таких заказов должно осуществляться не просто путем проведения аукциона, а посредством открытого аукциона в электронной форме.

В перечень товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона, включен код по Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП) 3000000 «Канцелярская, бухгалтерская и электронно-вычислительная техника» (включающая в себя том числе и запасные части и комплектующие к компьютерной технике). Таким образом, размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике следует осуществлять путем проведения открытого аукциона в электронной форме.

Обратите внимание

Нарушение предусмотренных Федеральным законом № 94-ФЗ положений о размещении заказа является основанием для признания судом, арбитражным судом недействительным размещения заказа по иску заинтересованного лица или по иску уполномоченных на осуществление контроля в сфере размещения заказов федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления. Кроме того, согласно ч. 2 ст. 7.29 КоАП РФ принятие решения о размещении заказа иным способом в случае, если размещение такого заказа должно осуществляться путем проведения торгов в форме аукциона влечет наложение административного штрафа на должностных лиц в размере 50 000 руб.

Вместе с тем следует отметить: помимо обязанности использовать в качестве способа проведения торгов исключительно аукцион, бюджетные учреждения вправе осуществлять размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике без проведения торгов (в том числе путем проведения запроса котировок или у единственного поставщика (подрядчика)) при соблюдении ограничений для использования данных процедур, установленных Федеральным законом № 94-ФЗ.

Как принять запасные части к учету?

Материальные запасы, а, как мы уже успели выяснить, и запасные части, и комплектующие к компьютерной технике относятся к материальным запасам, принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью запасных частей и комплектующих к компьютерной технике, приобретенных за плату, признаются (п. 102 Инструкции № 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имеющейся компьютерной техники, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за их доставку и приведение в состояние, пригодное для использования. По нашему мнению, в данном случае порядок определения текущей рыночной стоимости указанных объектов может быть аналогичен порядку определения стоимости имущества, полученного безвозмездно и выявленного по результатам проведения инвентаризации. Напомним, что объекты нефинансовых активов, полученных учреждением безвозмездно, принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (

п. 25 Инструкции № 157н

). В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, которая должна быть создана в учреждении, используются:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных к работе в комиссии по поступлению и выбытию активов на добровольных началах) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Оприходование запасных частей и комплектующих к компьютерной технике отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.) (

п. 33 Инструкции № 174н

). В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Учет операций по поступлению материальных запасов в соответствии с содержанием хозяйственной операции ведется:

- в журнале операций по выбытию и перемещению материальных активов в части: операций по принятию к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений) и операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т. п.) на сумму фактических затрат по их дооборудованию, модернизации;

- в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- в журнале по прочим операциям – по иным операциям поступления объектов материальных запасов.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина РФ от 15.12.2022 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Пример 1

Федеральным бюджетным учреждением заключен договор на приобретение комплектующих к компьютерной технике (мониторы, системные блоки и т. д.) на общую сумму 94 400 руб. (в том числе НДС – 14 400 руб.). Уплата аванса заключенным договором не предусмотрена. Комплектующие к компьютерной технике приобретены за счет средств, полученных учреждением от приносящей доход деятельности, и будут использоваться для ее осуществления.

Как отразить перемещение и списание материальных запасов?

Учет операций по выбытию и перемещению материальных запасов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Отражение в учете операций по перемещению запасных частей и комплектующих к компьютерной технике внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- Требование-накладная (ф. 0315006);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание материалов и продуктов питания производится на основании:

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акта о списании материальных запасов (ф. 0504230).

В соответствии с

п. 108 Инструкции № 157н

выбытие (отпуск) материальных запасов может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости. Выбранный способ необходимо закрепить в данном разделе учетной политики, причем он может быть различным для разных групп (видов) материальных запасов. Также для отдельных видов материальных запасов, используемых учреждением в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасов, которые не могут обычным образом заменять друг друга, может быть установлен способ оценки – по фактической стоимости каждой единицы (

п. 109 Инструкции № 157н

). Вид данных материальных запасов так же необходимо указать в учетной политике.

Кроме того, в соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчикам, исполнителям работ или пользователям (в рамках возмездного (безвозмездного) пользования, за исключением проката) оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т. п.) с отражением внутреннего перемещения материального запаса без списания передаваемых объектов с балансового учета. Поскольку в настоящее время унифицированной формы указанного акта приема-передачи не существует, учреждению необходимо самостоятельно разработать ее и утвердить в приложении к своей учетной политике.

Как сформировать стоимость компьютера, собранного своими силами?

На практике довольно-таки распространенными являются случаи самостоятельной сборки учреждением компьютеров из приобретенных комплектующих. Собранный компьютер будет удовлетворять указанным ранее требованиям, предъявляемым к основным средствам, и, соответственно, будет учитываться в их составе. Напомним, что объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью объектов нефинансовых активов признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание) с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено НК РФ).

В соответствии с п. 47 Инструкции № 157н в целях определения первоначальной стоимости объекта основных средств при его приобретении за плату, сооружении и (или) изготовлении фактические вложения учреждения формируются с учетом сумм НДС, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, сооружения и (или) изготовления объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ, включая:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за осуществление работ в целях создания объекта основных средств по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением (созданием, изготовлением) объекта основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (созданием, изготовлением) объекта основных средств;

- таможенные пошлины, таможенные сборы и иные аналогичные платежи, связанные с приобретением (уступкой) имущественных прав правообладателя;

- суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств;

- затраты по доставке объекта основных средств до места его использования;

- суммы фактических затрат, связанных с созданием, производством и (или) изготовлением объекта основных средств: израсходованные учреждением материалы, оплата труда и начисления на выплаты по оплате труда, услуги сторонних организаций (соисполнителей, подрядчиков (субподрядчиков));

- иные затраты, непосредственно связанные с приобретением, сооружением и (или) изготовлением объекта основных средств, включая содержание дирекции строящегося объекта и технический (строительный) надзор.

Не включаются в сумму фактических вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением и (или) изготовлением объекта основных средств.

В соответствии с п. 37 Инструкции № 174н передача материальных запасов для изготовления объекта нефинансовых активов – персонального компьютера отражается на основании первичных учетных документов по соответствующей операции и объекту учета (Требования-накладной (ф. 0315006) по дебету соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы» (0 106 21 310, 0 106 31 310) и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» (0 105 26 440, 0 105 36 440).

Пример 2

Бюджетным учреждением приобретены комплектующие для сборки компьютера на общую сумму 35 400 руб. (в том числе НДС – 5 400 руб.). Условиями договора предусмотрена уплата аванса в размере 30% от стоимости договора. Учреждение использует освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

______________________________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2022 № 157н.

[2] Инструкция по применению Плана счетов бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2022 № 174н.

[3] Распоряжение Правительства РФ от 27.02.2008 № 236-р «О перечне товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона».