Как принять к учету ос из составных частей – учет без забот

- Опубликовано 05.11.2022 09:19

- Просмотров: 86920

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

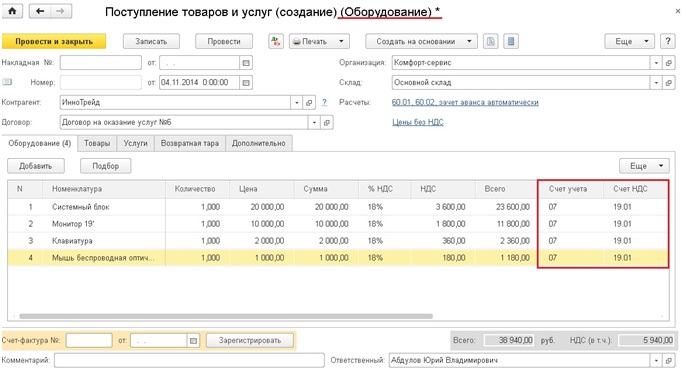

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

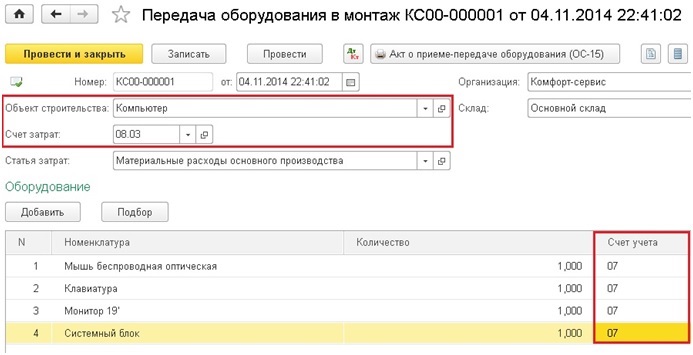

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

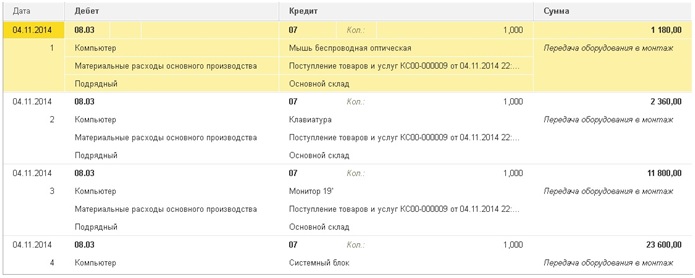

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

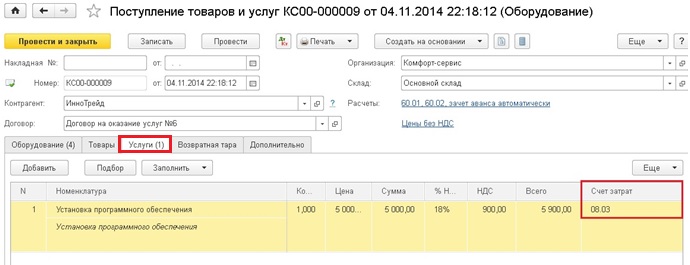

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

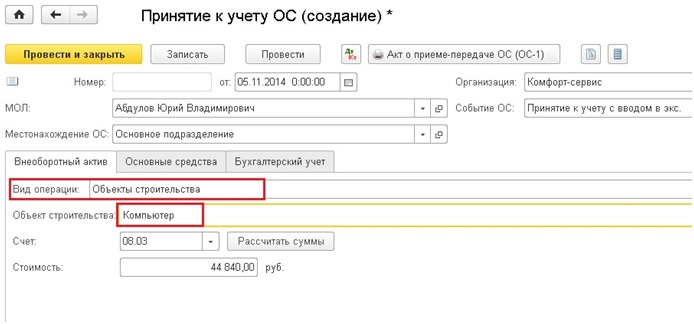

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

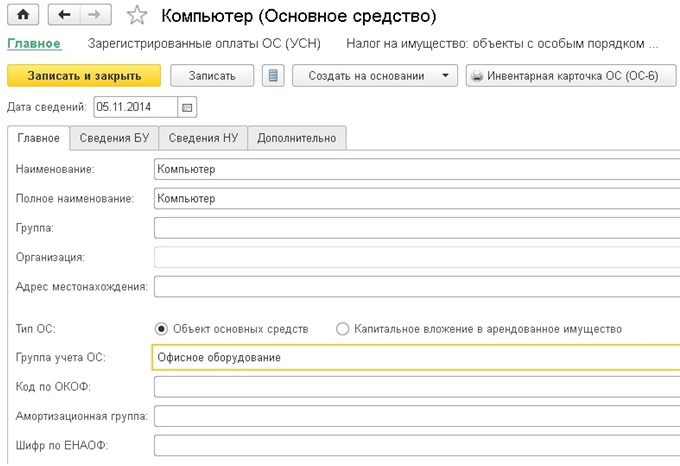

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

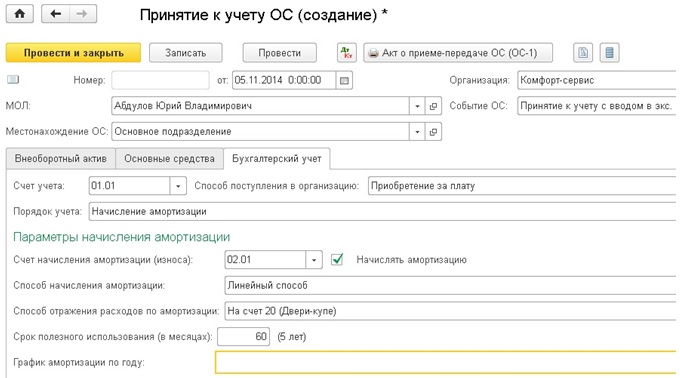

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Мпз или ос?

Это первый вопрос, которым задается бухгалтер, беря в руки счёт-фактуру на приобретенную технику. Компьютер можно учитывать как в составе материально-производственных запасов, так и в составе основных средств.

Согласно ПБУ 6/01 «Учёт основных средств, п. 1 ст. 256, п. 1 ст. 257 НК РФ, и Письма Минфина от 17.02.2022 N 03-03-07/8700 для того чтобы приобретенная техника была отнесена к основным средствам, должны соблюдаться одновременно следующие требования:

Компьютер должен использоваться для управленческих нужд или для оказания платных услуг или производства продукции.

Не предназначен для дальнейшей перепродажи.

Использоваться будет не менее одного года.

Приносит экономическую выгоду (доход) в будущем.

Первоначальная стоимость приобретенного оргтехники должна составлять для целей бухгалтерского учета свыше 40 000,00 рублей, для налогового учета –100 000,00 рублей.

Предел стоимости, при котором относят приобретаемые ценности в состав основных средств для целей бухгалтерского учета устанавливается в учетной политике организации и может быть ниже 40 000,00 рублей, но не выше.

Ремонт или модернизация?

Рано или поздно возникает ситуация, когда необходимо либо отремонтировать, либо усовершенствовать имеющуюся технику.

Если приобретаются комплектующие, предназначенные для замены уже имеющейся в организации компьютерной техники, это однозначно материально-производственные запасы и им не нужно присваивать инвентарные номера.

Тогда возникает вопрос: «В чем разница между ремонтом и модернизацией?» (в плане учёта). Разница в том ,что модернизация увеличивает стоимость основных средств, которые подлежат усовершенствованию, а ремонт – нет.

Необходимо четко определять характер расходов, так как на остаточную стоимость основных средств начисляется налог на имущество организации, следовательно, если необоснованно отнести расходы на ремонт к расходам на модернизацию и увеличить стоимость компьютера, вырастут расходы на уплату имущественного налога.

Итак, ремонт – это замена вышедшей из строя составляющей части компьютера на аналогичную по характеристикам (блок питания, монитор на такие же).

Если учет комплектующие учитываются как отдельные объекты, то при замене списываются пришедшие в негодность. Необходимо будет составить Акт списания. Если же заменяются части компьютера, который стоит на балансе как основное средство, то списывается стоимость установленных комплектующих.

Затраты списываются в месяце, когда они были понесены.

Пример 3.

Сгорел источник бесперебойного питания компьютера, который является основным средством.

Модернизация же – это усовершенствование чего либо. Если при ремонте компьютера будут заменены, к примеру процессор, жесткий диск, материнская плата и прочее на более мощные, это уже будет модернизация и необходимо будет увеличивать стоимость компьютера как инвентарного объекта.

Учет компьютерной техники при ее модернизации затрагивает 08 счет, на нём собираются понесенные затраты.При завершении работ суммы с 08 счета переводятся на дебет 01 счета для формирования новой первоначальной стоимости

Составляются проводки:

Информация о произведенной модернизации отражается в акте ОС-3 и инвентарной карточке.

Учет малоценного оборудования и запасов в программе 1с:бухгалтерия 8 редакция 3.0

В данной статье мы продолжаем рассматривать изменения в бухгалтерских программах фирмы 1С, связанные с появлением новых Федеральных стандартов бухгалтерского учета.

Как мы знаем, 17 сентября 2020 года Министерство финансов Российской Федерации своим Приказом № 204н утвердило Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Утвержденные ФСБУ применяются в бухгалтерском учете, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

Также с 1 января 2022 года признаются утратившими силу Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств.Организации могут принять решение о применении этих новых Стандартов до указанного в приказе срока.

Естественно, ФСБУ 6/2020 отличается от ПБУ 6/01. Причем отличия начинаются уже с определения, что такое объект основных средств.

В соответствии с п. 4 ФСБУ 6/2020 для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

а) имеет материально-вещественную форму;

б) предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции (товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд, либо для использования в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана;

в) предназначен для использования организацией в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

г) способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой организацией целей, ради которых она создана).

В признаках присутствует новый пункт о том, что актив имеет материально-вещественную форму. Это позволило исключить из ФСБУ длинное повествование о том, что относится к основным средствам и, что в их составе учитывается. Отсутствует условие о том, что организация не предполагает последующую перепродажу данного объекта. Достаточно, что объект предназначен для использования организацией в течение периода более 12 месяцев.

Но более революционным в данном ФСБУ получился следующий пункт. В соответствии с п. 5 ФСБУ 6/2020 организация может принять решение не применять настоящий Стандарт в отношении активов, характеризующихся одновременно признаками, установленными пунктом 4 настоящего Стандарта, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах.

При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией. Организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Таким образом, ФСБУ разрешает списывать затраты на приобретение «несущественных» для целей бухгалтерского учета объектов основных средств, стоимостью ниже какого-то стоимостного лимита, сразу же при их приобретении. Причем существенность информации о таких объектах и лимит их стоимости определяется организацией самостоятельно.

Обратите внимание в чем разница. ПБУ 6/01 всего лишь разрешает основные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей, учитывать в бухгалтерском учете в качестве материально-производственных запасов. Во-первых, есть законодательно установленный предельный стоимостной лимит. Во-вторых, расходы по таким активам признаются не сразу, а только в момент их передачи в производство (эксплуатацию).

Подобная норма существует и в уже действующем ФСБУ 5/2022 «Запасы». В соответствии с п. 2 ФСБУ 5/2022, организация может принять решение не применять настоящий Стандарт в отношении запасов, предназначенных для управленческих нужд. При этом затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходами периода, в котором были понесены.

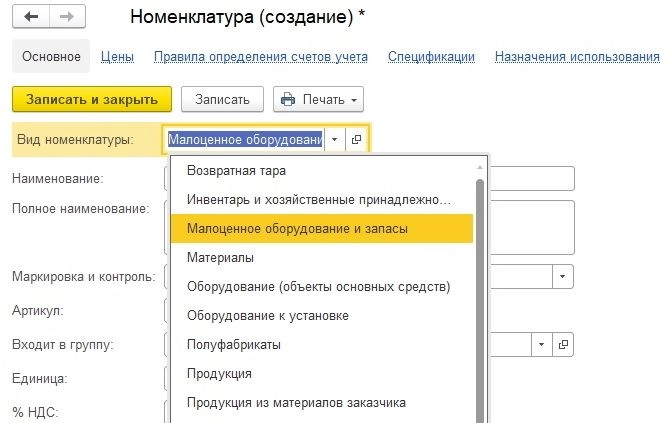

Учитывая требования п. 5 ФСБУ 6/2020 и п. 2 ФСБУ 5/2022, разработчики программы 1С:Бухгалтерия 8 редакция 3.0 добавили в программе новый вид номенклатуры, который назвали Малоценное оборудование и запасы, а также доработали ряд документов конфигурации.

Создание элемента справочника Номенклатура с новым видом номенклатуры показано на Рис. 1.

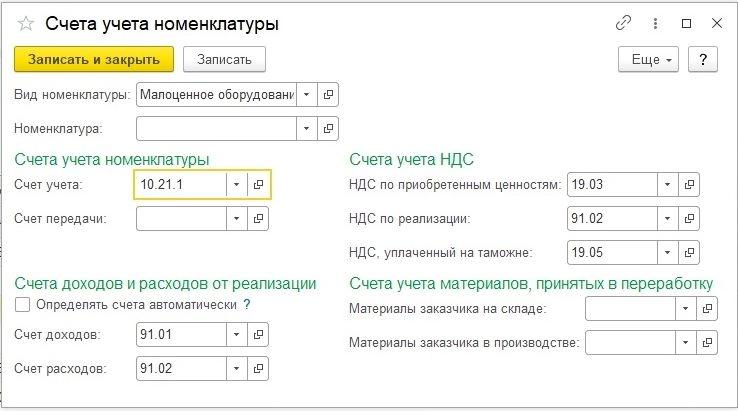

На каком же счете бухгалтерского учета учитывается новый вид номенклатуры? Для того, чтобы выяснить этот вопрос, мы откроем регистр сведений Счета учета номенклатуры.

Как мы видим, новый вид номенклатуры учитывается на каком-то «новом» счете бухгалтерского учета с кодом 10.21.1. При продаже актива (так как это не товар и не продукция) признается прочий доход. Остальные счета учета также соответствуют прочему имуществу.

Регистр сведений Счета учета номенклатуры для вида номенклатуры Малоценное оборудование и запасы показан на Рис. 2.

Давайте откроем План счетов бухгалтерского учета и посмотрим, что из себя представляет счет 10.21 «Малоценное оборудование и запасы».

Это активный количественный счет. Аналитический учет по счету ведется по отдельным наименованиям имущества (вид субконто «Номенклатура»). В зависимости от настроек параметров учета, аналитический учет также может вестись по местам хранения (вид субконто «Склады») и партиям имущества (вид субконто «Партии»).

К счету открыты два субсчета 2-го уровня.

На активном количественном субсчете 10.21.1 «Приобретение малоценного оборудования и запасов» учитывается поступление и наличие оборудования и запасов, являющихся не существенными для целей бухгалтерского учета.

На пассивном субсчете 10.21.2 «Выбытие малоценного оборудования и запасов» учитываются расходы, отраженные в бухгалтерском учете в момент поступления не существенного оборудования и запасов.

Счет учета 10.21 и его субсчета показаны на Рис. 3.

Теперь для того, чтобы посмотреть, как это все работает, давайте выполним небольшой пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц.

Организация «Рассвет» приняла решение о применении норм Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», начиная с 2021 года.

В соответствии с п. 5 ФСБУ 6/2020 организация приняла решение, что активы, соответствующие по признакам основным средствам, стоимостью до 100 000 рублей включительно, не являются существенными для бухгалтерского учета.

В апреле 2021 года для дирекции было приобретено оборудование (например принтер) стоимостью 60 000 рублей, в том числе НДС 20 % (10 000 рублей). В нашем примере мы назовем этот актив Малоценное оборудование. Доставка оборудования на склад организации была осуществлена поставщиком. Стоимость доставки составляет 2 000 рублей, в том числе НДС 20 % (400 рублей).

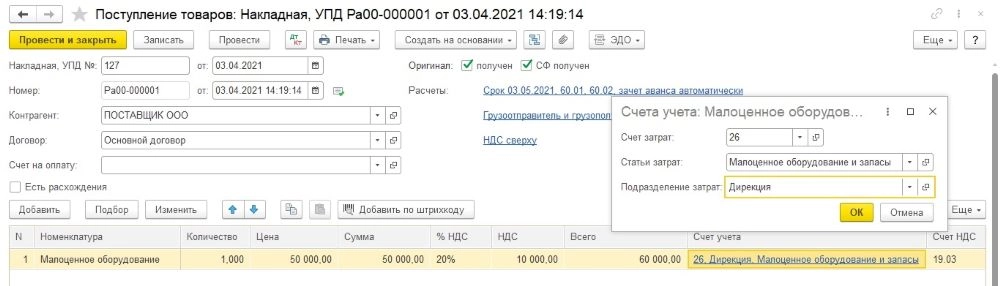

Для отражения в программе факта приобретения актива с видом номенклатуры Малоценное оборудование и запасы используется документ Поступление (акты, накладные, УПД) с видом операции Товары. Давайте создадим и заполним этот документ.

В «шапке» документа укажем поставщика и договор с ним. В табличной части выберем (создадим и выберем) номенклатуру, соответствующую приобретенному активу, с видом Малоценное оборудование и запасы. Укажем ее количество и цену.

Обратите внимание на реквизит табличной части Счет учета. При выборе номенклатуры с видом Малоценное оборудование и запасы, в этот реквизит прописался счет затрат, статья затрат и подразделение.

В соответствии с п. 5 ФСБУ 6/2020 затраты на приобретение, создание не существенных для бухгалтерского учета активов (в программе эти активы соответствуют виду номенклатуры Малоценное оборудование и запасы) признаются расходами периода, в котором они понесены. Следовательно, программа нам подготовила счет затрат и его аналитику для признания расходов. Счет затрат соответствует реквизиту Основной счет учета затрат настройки учетной политики в программе.

Статья затрат – это новый предопределенный элемент справочника Статьи затрат с видом расходов для налогового учета Материальные расходы. Подразделение — это подразделение организации, назначенное в программе «основным». Естественно, при необходимости, можно все изменить вручную, но для нашего примера счет затрат 26 «Общехозяйственные расходы» полностью подходит.

Пример заполнения документа Поступление, при приобретении малоценного оборудования, показан на Рис. 4.

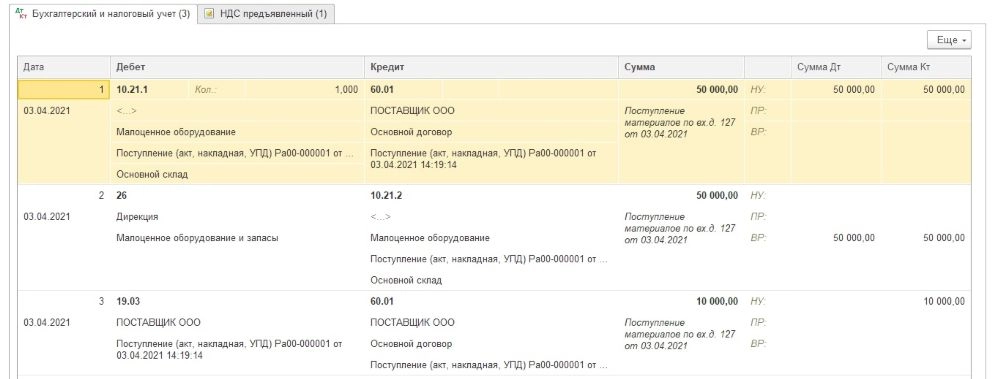

При проведении документ оприходует в бухгалтерском и налоговом учете номенклатуру с видом Малоценное оборудование и запасы по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу, не списывая актив с учета, признает расходы на его приобретение по дебету затратного счета (в нашем примере счет 26) в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов».

Расходы признаются только в бухгалтерском учете. В целях налогообложения прибыли пока никаких расходов нет, так как расходы будут признаны только при передаче имущества в эксплуатацию (производство). Поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме расходов в бухгалтерском учете.

Также документ не забудет выделить по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Проводки документа Поступление показаны на Рис. 5.

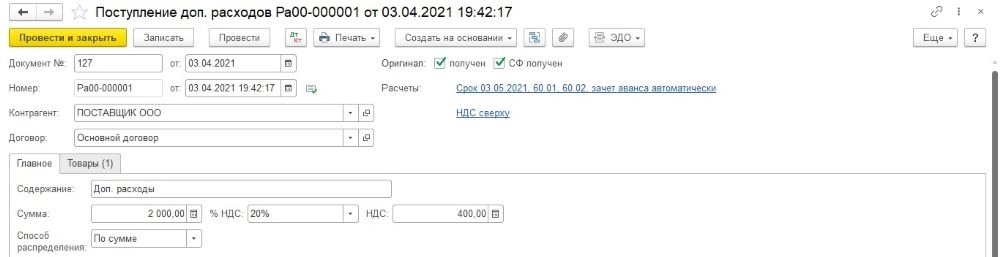

Теперь давайте разберемся с дополнительными расходами. Дополнительные расходы (в том числе доставка) относятся (в данном случае) к затратам на приобретение не существенных для бухгалтерского учета активов, значит они также признаются расходами периода, в котором они понесены.

Для учета дополнительных расходов в программе мы воспользуемся документом Поступление доп. расходов. Документ удобно создать на основании документа Поступление.

В «шапке» документа указывается поставщик и договор с ним.

На закладке Главное указывается сумма дополнительных расходов (стоимость доставки) и способ их распределения (в бухгалтерском учете основным способом распределения расходов является распределение по сумме).

Табличная часть на закладке Товары при вводе документа на основании документа Поступление заполняется автоматически и содержит номенклатуру из документа основания. Обратите внимание на реквизит табличной части Счет учета (БУ). В нем для признания расходов прописаны: счет затрат, предопределенная статья затрат и подразделение. А в реквизите Счет учета (НУ) указан счет 10.21.1.

Документ Поступление доп. расходов показан на Рис. 6.

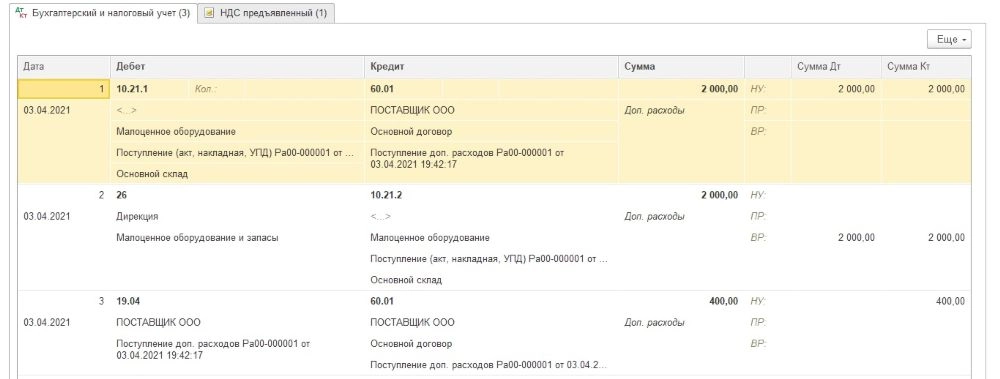

При проведении документ учтет в бухгалтерском и налоговом учете в стоимости актива по дебету счета 10.21.1 стоимость дополнительных расходов и сразу признает эти расходы в бухгалтерском учете по дебету затратного счета в корреспонденции с кредитом счета 10.21.2. В целях налогообложения прибыли расходов нет, поэтому по дебету счета 26 и кредиту счета 10.21.2 регистрируются временные разницы, соответствующие сумме дополнительных расходов. Точно такие же проводки мы видели при проведении документа Поступление.

Проводки документа Поступление доп. расходов показаны на Рис. 7.

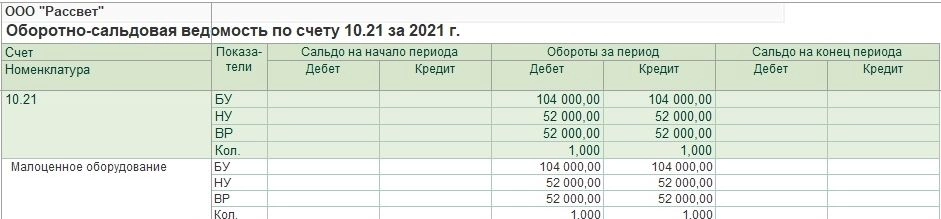

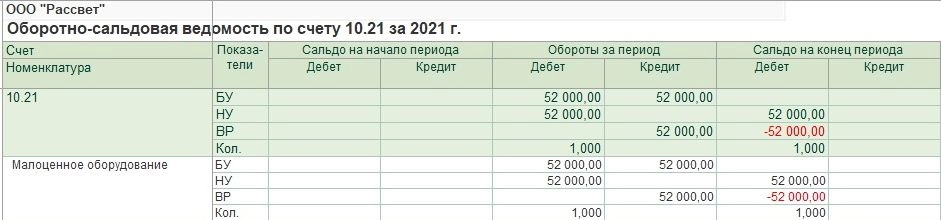

Давайте внимательно посмотрим оборотно-сальдовую ведомость по счету 10.21 и его субсчетам.

По дебету субсчета 10.21.1 «Приобретение малоценного оборудования и запасов» учтено малоценное оборудование в количестве одной единицы стоимостью в бухгалтерском учете и в целях налогообложения прибыли 52 000 рублей (50 000 рублей – цена приобретения плюс 2 000 рублей – доставка).

Кредит субсчета 10.21.2 «Выбытие малоценного оборудования и запасов» показывает, что в бухгалтерском учете были признаны расходы в сумме 52 000 рублей. В налоговом учете никаких расходов не было, поэтому зарегистрированы временные разницы также в сумме 52 000 рублей.

Полную информацию об активе дает только счет 10.21 «Малоценное оборудование и запасы». Мы видим, что у нас в учете числится единица малоценного оборудования. Стоимость актива в бухгалтерском учете равна нулю (расходы на приобретение признаны), а стоимость актива в налоговом учете составляет 52 000 рублей, и в стоимости актива зарегистрированы соответствующие временные разницы.

Оборотно-сальдовая ведомость по счету 10.21 и его субсчетам показана на Рис. 8.

Расходы в момент приобретения малоценного оборудования и запасов признаются только в бухгалтерском учете. В целях налогообложения прибыли, в соответствии с пп. 3 п. 1 ст. 254 НК РФ, стоимость такого имущества включается в состав материальных расходов по мере ввода его в эксплуатацию. Другими словами, расходы в налоговом учете будут позже. Поэтому, как мы видели, программа, в соответствии с ПБУ 18/02, зарегистрировала в стоимости малоценного оборудования вычитаемые временные разницы.

Вычитаемые временные разницы (ВВР) приводят к начислению отложенных налоговых активов (ОНА). Таким образом, если в текущем месяце малоценное оборудование не будет передано в эксплуатацию (у нас в примере так и произошло), то в текущем месяце при закрытии месяца в бухгалтерском учете по виду актива Материалы будет начислен отложенный налоговый актив.

ОНА = ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Справка-расчет отложенного налога на прибыль и соответствующая проводка регламентной операции показаны на Рис. 9.

Теперь давайте посмотрим, что будет происходить с малоценным оборудованием при передаче его в эксплуатацию.

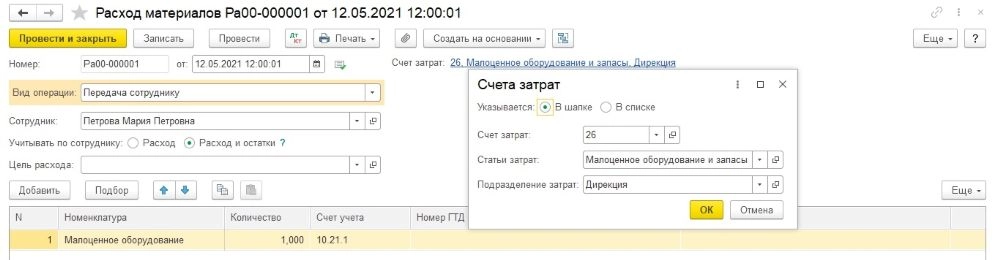

Например, в мае 2021 года оборудование со склада было передано для использования в дирекцию материально-ответственному лицу Петровой Марии Петровне.

Для выполнения данной операции в программе в настоящий момент можно использовать два вида документов. Либо «традиционный», всегда использующийся для данной цели, документ Передача материалов в эксплуатацию. Либо документ с новым названием Расход материалов, который представляет из себя совсем недавно доработанный и переименованный документ Требование-накладная. Мы воспользуемся вторым вариантом, так как нам интересно, что в документе изменилось.

У документа теперь два вида операции: Использование материалов и Передача сотруднику. При выборе первого вида операции, имущество просто списывается на расходы. При выборе второго вида операции, имущество дополнительно учитывается на забалансовом счете за материально-ответственным лицом.

Так как в соответствии с п.5 ФСБУ 6/2020, организация должна обеспечить надлежащий контроль наличия и движения таких активов, нам (в нашем примере) необходимо использовать вид операции Передача сотруднику и указать материально-ответственное лицо.

Переключатель Учитывать по сотруднику необходимо установить в положение Расход и остатки, иначе документ не только учтет имущество за материально-ответственным лицом, но и сразу же его с него спишет.

Счет затрат теперь в документе указывается немного по-другому. Он указывается либо в «шапке» документа, либо в «списке» (в табличной части документа). При передаче сотруднику малоценного оборудования, в качестве счета затрат лучше использовать счет затрат, который использовался при поступлении имущества, причем, с той же аналитикой.

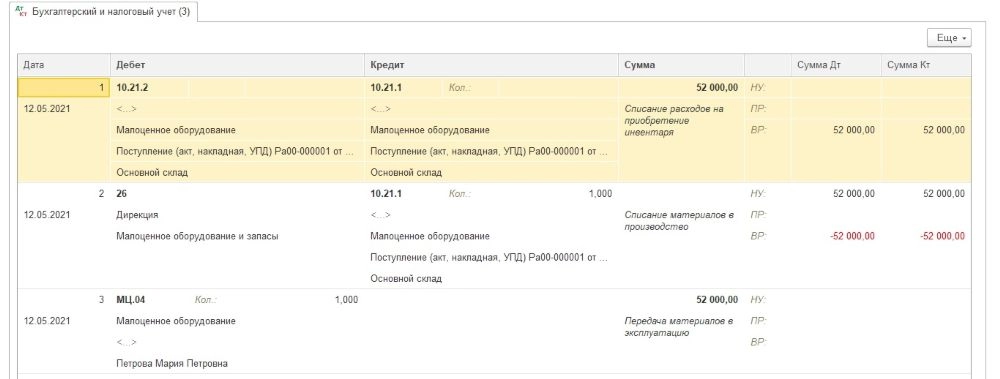

Пример заполнения документа Расход материалов показан на Рис. 10

При проведении документ сформирует ряд интересных проводок.

Во-первых (проводка № 2), спишет в количественном и налоговом учете малоценное оборудование с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении имущества), поэтому регистрируются временные разницы со знаком минус.

Во-вторых (проводка № 1), так как на счете 10.21.1 осталась стоимость имущества в бухгалтерском учете, а на счете 10.21.2 — расходы, принятые по имуществу в бухгалтерском учете, и суммы временных разниц, то данные счета закрываются за счет друг друга.

В-третьих (проводка № 3), переданное в эксплуатацию малоценное оборудование учитывается за материально-ответственным лицом по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Проводки документа Расход материалов показаны на Рис. 11.

При передаче малоценного оборудования в эксплуатацию были признаны расходы в целях налогообложения прибыли. Расходы в бухгалтерском учете и налоговом учете сравнялись. При этом были списаны вычитаемые временные разницы. Уменьшение вычитаемых временных разниц (ВВР) приводит к погашению отложенных налоговых активов (ОНА).

пог. ОНА = умен. ВВР * СТнп = 52 000 руб. * 20 % = 10 400 руб.

Так как списание (уменьшение) вычитаемых временных разниц происходит в том же отчетном периоде, что и их признание, отложенный налоговый актив просто сторнируется.

Проводка регламентной операции Расчет отложенного налога по ПБУ 18 за май 2021 года показана на Рис. 12.

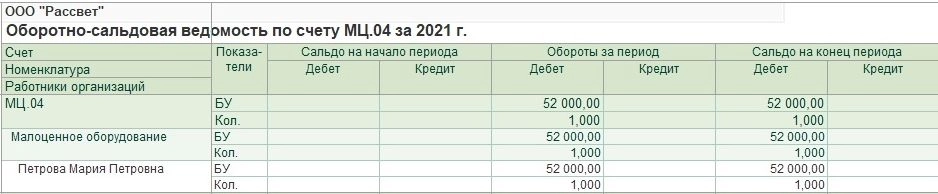

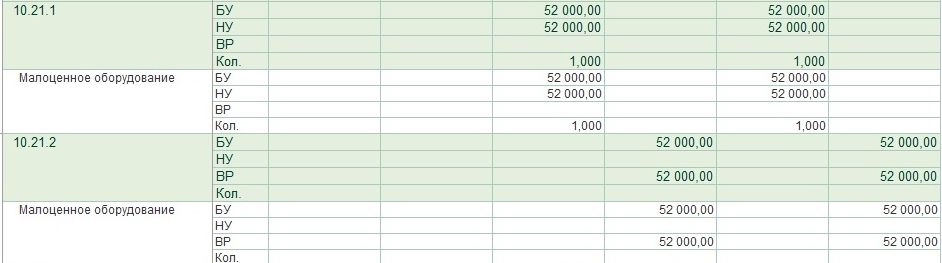

Теперь, напоследок, так как проводки по списанию малоценного оборудования были достаточно сложными, посмотрим оборотно-сальдовые ведомости.

Как мы видим, малоценное оборудование теперь полностью списалось с балансового счета 10.21 и учитывается только за балансом на счете МЦ.04 за материально-ответственным лицом.

Оборотно-сальдовые ведомости по счетам 10.21 и МЦ.04 показаны на Рис. 13.