Амортизационная группа компьютера

Предыдущей редакцией ОКОФ, действующей до 01.01.2022, код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

С 01.01.2022 код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Итак, разобравшись, к какой группе ОКОФ отнести компьютер, можно понять, что и другая подобная офисная техника относится ко второй амортизационной группе и объединяется кодом ОКОФ 330.28.23.23.

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе. Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Амортизационная группа ноутбука в 2022 году

Важное Найти Поисковая фраза должна быть не меньше 3 символов Код по ОКОФ Наименование Амортизационные группы* ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ 200. 00. 00. 00. 000 ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ ЗДАНИЯ (КРОМЕ ЖИЛЫХ) СООРУЖЕНИЯ РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ 300. 00. 00. 00.

000 МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ ТРАНСПОРТНЫЕ СРЕДСТВА ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ СИСТЕМЫ ВООРУЖЕНИЙ 500. 00. 00. 00.

000 КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ 700. 330. 28. 22. 11.

190 Подъемники, не включенные в другие группировки автопогрузчики 330. 28. 22. 14. 159 Машины самоходные и тележки, оснащенные подъемным краном, прочие, не включенные в другие группировки 330. 28. 22. 18 Оборудование грузоподъемное, транспортирующее и погрузочно-разгрузочное прочее конвейеры ленточные скребковые передвижные; устройства пневмотранспортные 330. 28. 22. 18.

180 Оборудование погрузочно-разгрузочное для прокатных станов, не включенное в другие группировки подъемники, электрокарыОрганизация, приобретающая основное средство, обязана определить для него срок полезного использования (СПИ). Данные сведения необходимы для начисления амортизации в бухгалтерском и налоговом учете.

Однако с 12 мая 2022 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, какие корректировки внесены в амортизационные группы и как учесть изменения в работе с 2022 года. Код по ОКОФ Наименование Примечание* 210. 00. 00. 00.

000 Здания (кроме жилых) здания из пленочных материалов (воздухоопорные, пневмокаркасные, шатровые и др. ); передвижные цельнометаллические; передвижные деревометаллические; киоски и ларьки из металлоконструкций, стеклопластика, прессованных плит и деревянные 220. 41. 20. 20.

Амортизационные группы в спр окоф

(11) 181024, Посмотрите свою учетную политику. Скорее всего Вы увидите там состав комиссии (иногда утверждается отдельным приказом) которая и должна определять срок полезного использования и амортизационную группу. В любом случае всё уже должно быть задокументировано и подписано.

(16) ant1773, Однозначно определить амортизационную группу из ОКОФ — в подавляющем большинстве случаев НЕОБХОДИМО. Причем выбор должен быть единообразен для схожего оборудования, не то что для одной ОКОФ. В противном случае приготовьтесь при выездной налоговой проверке приводить ну очень весомые аргументы в пользу Вашего выбора.

С 1 января 2022 года вступил в силу новый классификатор основных фондов, он также известен как ОКОФ-2. Соответственно, должны быть использованы новое кодирование для основных средств, при этом старые классификаторы продолжают свое действие. Для быстрого перевода используется конвертер ОКОФ-2.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Как принять к учету ос из составных частей – учет без забот

- Опубликовано 05.11.2022 09:19

- Автор: Administrator

- Просмотров: 88361

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

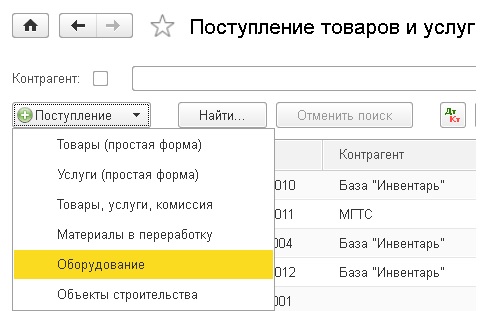

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

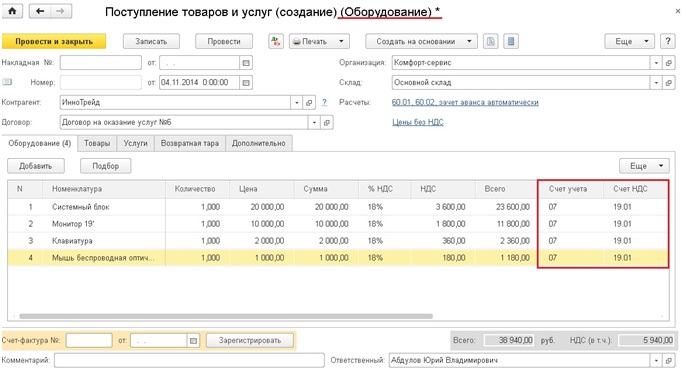

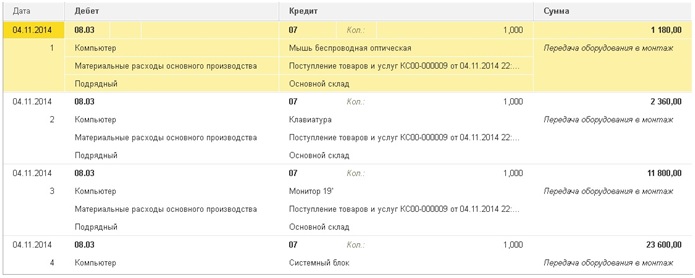

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

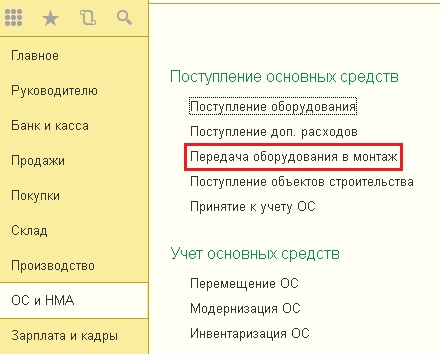

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

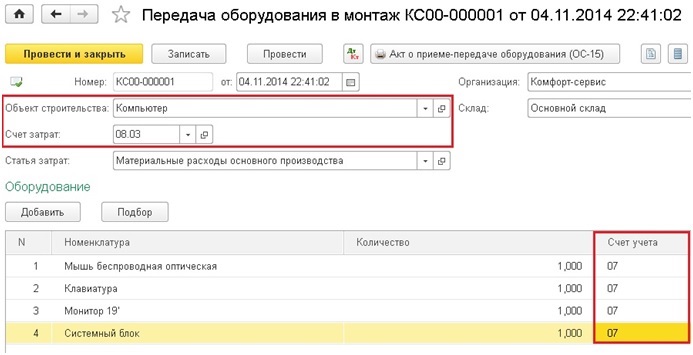

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

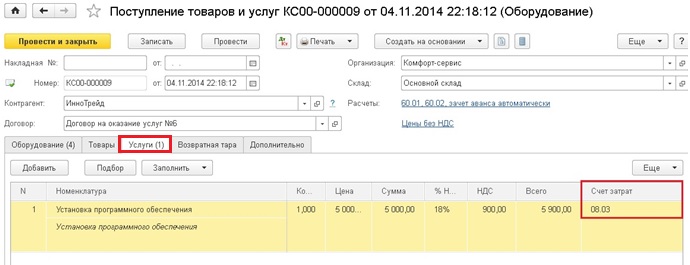

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

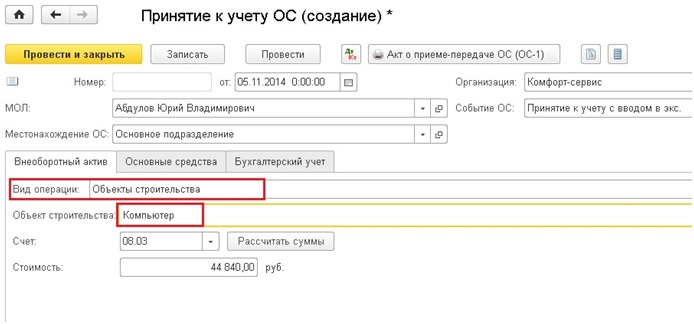

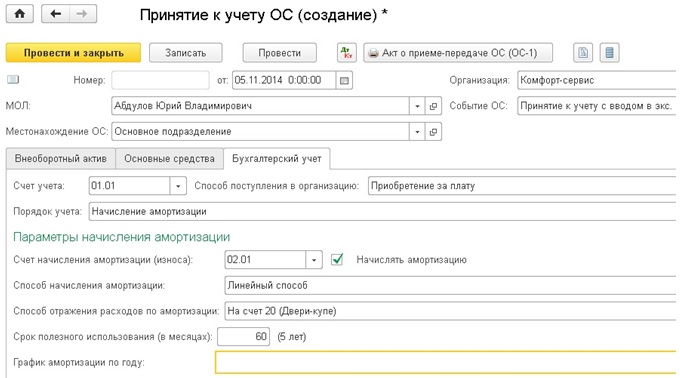

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

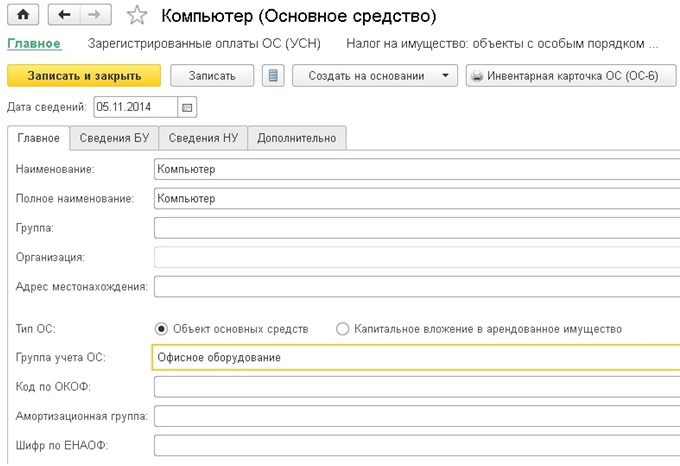

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Компьютер амортизационная группа 2022

Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению. Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему. А затем найти код из нового ОКОФ ОК 013-2022, воспользовавшись Переходным ключом между ОКОФ ОК 013-94 и ОКОФ ОК 013-2022, утв.

приказом Росстандарта от 21. 04. 2022 № 458. ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру. Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность. В прошлом году Российские власти абсолютно немного смогли внести изменения в правила по амортизации совершенно всех основных средств и из-за данного факта вопрос, о том каким станет новый ОКОФ в следующем 2022 году, уже дано повис в воздухе.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно. Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Компьютер окоф 2022 амортизационная группа

Код ОКОФ 2022 понадобится не только для того, чтобы правильно сделать расчет амортизационных отчислений. Он нужен для заполнения декларации по налогу на имущество юридических лиц. Действующая форма декларации утверждена приказом ФНС от 31. 03. 2022 № ММВ-7-21/

Код ОКОФ указывается в разделе 2. 1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов.

6 ст. 258 НК РФ). Например, если компания собирает оборудование самостоятельно, то она является изготовителем.

А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы. Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет.

Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000). И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно. К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

До 06. 07. 2022 Мультимедийный проектор относился к 5-й амортизационной группе. Соответственно, срок полезного использования проектора мог быть установлен в интервале от свыше 7 лет, до 10 лет. Обоснование С 06. 07. 2022 (дата вступления в силу Постановления Правительства РФ от 06. 07.

Окоф: код 320.26.2

- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 320.00.00.00.000 — Информационное, компьютерное и телекоммуникационное (икт) оборудование

- 320.26.2 — Компьютеры и периферийное оборудование

320.26.2 — Компьютеры и периферийное оборудование

Классификатор: ОКОФ ОК 013-2022Код: 320.26.2Наименование: Компьютеры и периферийное оборудованиеДочерних элементов: 4Амортизационных групп: 0Прямых переходных ключей: 17

Подгруппировки

Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

- 320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- 320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

Амортизационные группы

Код 320.26.2 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Переходные ключи

Для перехода от старого ОКОФ к новому ОКОФ используется прямой переходный ключ:

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2022 | ||

|---|---|---|---|

| Код | Наименование | Код | Наименование |

| 143020020 | Комплексы и машины вычислительные цифровые | 320.26.2 | Компьютеры и периферийное оборудование |

| 143020201 | ЭВМ общего назначения | ||

| 143020231 | Комплексы вычислительные перфорационные | ||

| 143020232 | Машины перфорационные для подготовки и обработки перфокарт | ||

| 143020233 | Машины вычислительные клавишные | ||

| 143020239 | Комплексы и машины вычислительные электромеханические и механические прочие | ||

| 143020030 | Устройства вычислительных комплексов и электронных машин | ||

| 143020320 | Устройства и блоки питания ЭВМ | ||

| 143020340 | Устройства запоминающие внешние | ||

| 143020350 | Устройства отображения информации | ||

| 143020360 | Устройства ввода и вывода информации | ||

| 143020060 | Средства технические для обслуживания электронно-вычислительной техники (стенды для наладки, имитаторы, инструменты и принадлежности) | ||

| 143020541 | Стенды, аппаратура комплексной наладки | ||

| 143020542 | Имитаторы | ||

| 143020543 | Аппаратура контрольно-измерительная | ||

| 143020544 | Инструменты и принадлежности для вычислительной техники | ||

| 143020545 | Устройства сервисные ЭВМ | ||

Печатать

Для того чтобы определить амортизационную группу необходимо обратиться к Постановлению Правительства РФ от 01.01.2002 №1 «О Классификации основных средств» (в ред. от 28.04 2022 г.).

В соответствии с Классификацией к первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет (включительно).

- Вторая группа – это имущество со сроком полезного использования свыше 2 лет до 3 лет (включительно).

- Третья группа – это имущество со сроком полезного использования свыше 3 лет до 5 лет (включительно).

- Четвертая группа – это имущество со сроком полезного использования свыше 5 лет до 7 лет (включительно).

- Пятая группа – это имущество со сроком полезного использования свыше 7 лет до 10 лет (включительно).

- Шестая группа – это имущество со сроком полезного использования свыше 10 лет до 15 лет (включительно).

- Седьмая группа – это имущество со сроком полезного использования свыше 15 до 20 лет (включительно).

- Восьмая группа – это имущество со сроком полезного использования свыше 20 лет до 25 лет (включительно).

- Девятая группа – это имущество со сроком полезного использования свыше 25 лет до 30 лет (включительно).

- Десятая группа – это имущество со сроком полезного использования свыше 30 лет (включительно).

Таблица окоф для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020229 | 320.26.20.14 |

| Ноутбук | 143020224 | 320.26.20.11.110 |

| Планшет | 143020224 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020220 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190 320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |