- Что входит в оргтехнику

- Вентилятор компьютера

- Выбор квр и кодов косгу

- Группы оргтехники (классификация)

- Инструкция по работе с оргтехникой

- Компьютеры

- Ксероксы

- Ноутбуки

- Оборудование против программного обеспечения

- Оргтехника в бухгалтерии

- Особенности ведения учета инвентарных объектов

- Планшеты и телефоны

- Принтеры

- Серверы

- Сканеры

- Список компьютерного оборудования

- Способы маркировки

- Способы учета компьютеров

- Устранение неисправностей аппаратного обеспечения компьютера

- Учет операций на счетах бухгалтерского учета

- Чем отличается оргтехника от вычислительной и компьютерной

- Шаг 1. определить границы учетной системы

- Шаг 2. разработать справочник категорий оборудования

- Шаг 3. разработать модель жизненного цикла оборудования

- Шаг 4. определить способ идентификации оборудования

- Шаг 5. разработать атрибутную модель

- Шредеры

Что входит в оргтехнику

Список оборудования, входящего в понятие «оргтехника» немалый и постоянно редактируется. Ниже описаны базовые технические средства, которые используются во многих современных офисах и по праву находятся в этом списке.

Вентилятор компьютера

В Microsoft Windows аппаратные ресурсы управляются диспетчером устройств . Возможно, что «неисправная» часть компьютерного оборудования на самом деле просто нуждается в установке или обновлении драйвера устройства или для включения устройства в диспетчере устройств.

Аппаратные устройства не будут работать вообще, если устройство отключено, или могут работать неправильно, если установлен неправильный драйвер.

Посмотрите эти видеофильмы по установке оборудования для пошагового руководства по установке различного компьютерного оборудования, такого как жесткий диск, блок питания, материнская плата, карта PCI и процессор.

Выбор квр и кодов косгу

В соответствии с положениями Порядка № 209н расходы в рамках заключенных образовательными учреждениями договоров (контрактов):

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств необходимо отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ;

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ;

на оплату работ по сборке компьютера, покупку права пользования операционной системой, ее установку и настройку для целей капвложений в инвентарные объекты – по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначенные для замены изношенных частей), – по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ;

на оплату работ по ремонту компьютера – по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанные расходы, согласно Порядку № 85н, необходимо относить на КВР:

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом;

244 «Прочая закупка товаров, работ и услуг» – если они осуществляются государственными (муниципальными) учреждениями (включая казенные, которые не применяют КВР 242).

Группы оргтехники (классификация)

Ниже отсортирован по группам перечень того, что относится к оргтехнике.

Работа с информацией:

- компьютеры;

- ноутбуки;

- планшеты;

- смартфоны;

- калькуляторы;

- электронные записные книжки.

Создание, копирование, преобразование документов:

- печатные машинки;

- принтеры;

- сканеры;

- ксероксы;

- МФУ.

Техника для чертежей и конструирования:

- графические дисплеи;

- трафареты;

- чертежные приборы;

- штриховальное оборудование;

- плоттеры.

Оргтехника для связи:

- телефон;

- переговорное устройство;

- приборы поисково-взрывной сигнализации;

- станции АТС;

- факсы.

Оборудование для показа презентаций:

- проекторы;

- экраны;

- телевизоры;

- мониторы;

- цифровые доски.

К отдельной категории офисной техники можно отнести ручные принадлежности. Группа включает в себя нумераторы, штемпели, ламинаторы, ручные брошюровщики и прочие канцелярские товары.

Для хранения информации используются флешки и жесткие диски. Не обходится стороной и такая оргтехника, как кондиционеры, пылесосы, кулера с водой, чайники и тому подобное.

Инструкция по работе с оргтехникой

- Необходимо знать и соблюдать правила по эксплуатации оргтехники.

- Регулярно обслуживать оргтехнику. Например, принтеры и МФУ необходимо регулярно заправлять, так как чернила по мере печати будут заканчиваться.

- При обслуживании использовать только оригинальные расходные материалы (тот же пример с принтерами).

- Обслуживать и ремонтировать должен только опытный специалист.

- Не выключать аппаратуру выдергиванием сетевого кабеля. Сначала нужно отключить прибор переключателем или кнопкой на панели оргтехники. А потом только высовывается кабель с сети. Если есть пульт, лучше отключиться сначала дистанционно.

- Чистота рабочего места и помещения в целом. Большое количество пыли со временем приводит к загрязнению внутренних деталей оргтехники. Особенно важно в чистоте соблюдать механические узлы. Ноутбуки и компьютеры забиваются пылью и начинают сильно греться.

- Принимать пищу за рабочим столом нежелательно. Любые крошки, микроскопические остатки еды могут попадать в клавиатуру, внутрь принтера, разноситься по другим устройствам. Со временем это приведет к ощутимым проблемам. Например, кнопки на клавиатуре могут сильно забиваться и залипать.

- Нельзя разбирать офисное оборудование во включенном состоянии. Необходимо не только выключить технику кнопкой питания на корпусе, но и обесточить, вынув кабель с розетки.

- Чтобы предохранить технику от внезапных скачков напряжения, рекомендуется делать подключение через блок бесперебойного питания.

- При сильной длительной интенсивной работе без остановок технике необходимо давать «остыть».

Компьютеры

Персональные компьютеры используются для создания, хранения, редактирования и передачи данных между пользователями в локальной сети и интернете, игр.

Под компьютером рядовым пользователем обычно подразумевается только техника в виде системного блока и монитора. Но к компьютерной технике относится большее количество устройств.

Вывод: компьютер – это оргтехника, в том или ином виде есть у любого человека.

Ксероксы

Копирует информацию с одного физического документа на другой. Проще говоря, создает идентичную копию уже существующего документа. Также часто называется копиром.

Ноутбуки

Тот же компьютер, только портативный (мобильный). Можно переносить в небольшой сумке. Имеет встроенную батарею, что позволяет ноутбуку работать некоторое время в автономном режиме без доступа к электрической сети. Аккумулятор необходимо периодически заряжать комплектным блоком питания.

Если не устраивает размер экрана ноутбука, всегда можно подключить внешний монитор любого размера. Аналогично и с другими периферийными устройствами – клавиатурой, мышкой, аудиосистемой. Так получится сделать полноценное рабочее место.

- Как правило, за ту же цену компьютера не купишь аналогичный по характеристикам ноутбук. Если требуется выполнять тяжелые операции (видеомонтаж, графическое редактирование и другие) ноутбук может сильно нагреваться.

- Для современных игр подходят только очень мощные ноутбуки, но стоят они гораздо больше, чем идентичные по параметрам ПК.

- Чаще всего ноутбуки ставятся на небольшие фирмы, где требуется только офисная работа: документооборот, работа в текстовых редакторах и несложных программах.

Очевидным преимуществом для офисов является экономия места и отсутствие кучи проводом для соединения всех периферийных устройств между собой.

Оборудование против программного обеспечения

Компьютерная система не завершена, если нет программного обеспечения , которое отличается от аппаратного. Программное обеспечение — это данные, которые хранятся в электронном виде, например, операционная система или инструмент для редактирования видео , работающий на оборудовании .

Аппаратное обеспечение получило свое название благодаря тому, что оно является строгим, когда речь идет о модификациях, тогда как программное обеспечение более гибкое (т. Е. Вы можете легко обновить или изменить программное обеспечение).

Прошивка также тесно связана с аппаратным и программным обеспечением. Микропрограмма используется, чтобы связать их вместе, чтобы программа знала, как взаимодействовать с частью аппаратного обеспечения.

Оргтехника в бухгалтерии

С 2022 года в Общероссийском классификаторе основных фондов (ОКОФ) слово «оргтехника» больше не употребляется. Перечень входящей в классификатор оргтехники был отредактирован. В списке осталось оборудование, кроме компьютеров и подключаемой к ним периферии.

Особенности ведения учета инвентарных объектов

Группировка объектов, отнесенных к основным средствам по счетам бухгалтерского учета (применение аналитики по счетам), осуществляется по видам имущества, соответствующим подразделам классификации, установленным Общероссийским классификатором основных фондов (п. 45, 53 Инструкции № 157н).

В ОК 013-2022 (СНС 2008) (утвержден и введен в действие с 01.01.2022 Приказом Росстандарта от 12.12.2022 № 2022-ст) для компьютеров и периферийного оборудования предусмотрен код 320.26.2.

При этом согласно примечанию к Классификации основных средств, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, персональные компьютеры относятся к коду 330.28.23.23 «Машины офисные прочие», который включен во вторую амортизационную группу – имущество со сроком полезного использования свыше двух лет до трех лет включительно. Поэтому правильным будет использовать именно этот код ОКОФ.

Конкретные коды для системных блоков и мониторов отсутствуют в ОК 013-2022 (СНС 2008). Исходя из этого комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.

Обратите внимание: самостоятельно принятые учреждением решения об отнесении основного средства к соответствующей группе кодов ОКОФ целесообразно закрепить в учетной политике.

Таким образом, при выборе данного кода срок полезного использования компьютера, системного блока и монитора будет одинаковым – 36 месяцев.

Отметим, что указанный срок определяется в целях начисления амортизации на объекты основных средств стоимостью более 100 000 руб. (в соответствии с рассчитанными нормами амортизации).

Если стоимость объектов варьируется от 10 000 до 100 000 руб. включительно, амортизация начисляется в размере 100 % первоначальной стоимости при выдаче их в эксплуатацию (пп. «г» п. 39 СГС «Основные средства»).

Объекты стоимостью до 10 000 руб. включительно не амортизируются. При передаче в эксплуатацию их стоимость списывается с балансового учета на забалансовый (пп. «б» п. 39 СГС «Основные средства»).

Кроме того, каждому объекту основных средств (компьютеру, системному блоку, монитору) должен быть присвоен инвентарный номер. Исключение – объекты стоимостью до 10 000 руб. включительно (п. 46 Инструкции № 157н).

В случае если компьютер поставлен на учет как единый самостоятельный инвентарный объект, всем его конструктивно сочлененным предметам (монитору, системному блоку, клавиатуре, мыши, и т. д.) должен быть присвоен одинаковый инвентарный номер.

Инвентарный номер наносится на объект учета краской или иным способом, обеспечивающим сохранность маркировки, и сохраняется за ним на весь период его нахождения в учреждении.

Планшеты и телефоны

Планшеты и смартфоны тоже по праву считаются компьютерами. Имеют встроенный процессор и работают на операционных системах. Две популярных системы для мобильных – Android и iOS. Более распространена именно первая «операционка».

Ввод данных доступен через сенсорный экран. Но при необходимости можно подключить внешнюю клавиатуру. Современные гаджеты также могут выводить изображения проводом и по беспроводной связи на большие экраны – телевизоры, ноутбуки.

Уже сейчас сильно заметно, что многие организации, банки, отказываются от настольных компьютеров, а выдают сотрудникам планшеты.

Принтеры

Незаменимый аппарат в любом офисе. Предназначен для печати текстовых и графических документов на носители различных размеров. Наиболее часто используется для печати обычного текста на альбомные листы бумаги формата А4. Для коммерческих целей используется широкоформатный принтер (плоттер). Последний может распечатывать листы любых форматов.

Принтеры отличаются технологией печати. Бывают струйными и лазерными.

Для офисов больше подходят лазерные принтеры, они намного быстрее печатают и имеют больший ресурс картриджа. Это позволяет печатать гораздо больше документов на одной заправке картриджа, что сильно удешевляет стоимость распечатанного листа.

Для работы большинства принтеров обязательно нужен компьютер. Именно на ПК открывается необходимый к печати документ и отправляется на принтер. Но многие современные принтеры поддерживают печать с флеш-накопителей и телефонов.

В последнее время активно развивается электронный документооборот. Но пока еще физическая документация остается основным типом документов.

Серверы

Тоже являются компьютерными устройствами. Характеристики и возможности зависят от мощности сервера. Может ничего не отличаться от компьютера. При необходимости на сервер устанавливается операционная система и выполняются те же задачи, что и на полноценном компе.

Необязательно покупать физический сервер. Если нужно просто другое рабочее пространство, то в интернете есть много сервисов, которые предоставляют аренду серверов. Управление удаленным сервером (компьютером) будет происходить в новом окне вашего ПК.

Сканеры

Имеет обратный принцип действия, чем принтер. Если первый переводит электронную информацию в физический документ, то сканер из физического носителя делает электронный файл на компьютер. Сканировать получается на только листы бумаги, но и другие документы – паспорта, удостоверения, бланки, брошюры, свидетельства, фотографии. Можно даже отсканировать книги.

Список компьютерного оборудования

Вот некоторые распространенные аппаратные средства, которые вы можете обнаружить подключенными к внешнему компьютеру, хотя многие планшеты , ноутбуки и нетбуки интегрируют некоторые из этих элементов в свои корпуса:

Вот некоторые менее распространенные аппаратные устройства для отдельных компьютеров: либо эти компоненты теперь обычно интегрированы в другие устройства, либо заменены более новыми технологиями:

Следующее оборудование упоминаются как сетевое оборудование , а также различные части часто являются частью домашней или корпоративной сети:

В дополнение ко всем вышеперечисленным пунктам, есть еще компьютерное оборудование, называемое вспомогательным оборудованием , из которых компьютер может не иметь ни одного, или нескольких, некоторых видов:

Некоторые из перечисленных выше устройств называются периферийными устройствами. Периферийное устройство представляет собой часть аппаратных средств (будь то внутренний или внешний) , который на самом деле не участвует в основной функции компьютера. Примеры включают монитор, видеокарту, дисковод и мышь.

Способы маркировки

Этикетки – обладают высокой устойчивостью к ультрафиолету и стирания. Кроме того, этикетки нельзя переклеивать, т.к. остаются следы клея.Риббоны

– для печати используются риббоны на основе смолы, которые отличаются надежностью и качеством.

Гарантийные этикетки подлежат пломбированию и предназначены для защиты от подмены съемных частей компьютера на

некачественные или неисправные. Гарантийные этикетки содержат информацию о сборщике, а так же предостерегающие надписи

типа «Не снимать».

Способы учета компьютеров

Исходя из положений п. 7, 8 СГС «Основные средства» компьютер соответствует критериям признания его объектом основных средств, поскольку:

Единицей учета основных средств является инвентарный объект, которым может быть (п. 45 Инструкции № 157н, п. 9, 10 СГС «Основные средства»):

объект имущества со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

часть имущества, которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым, а стоимость которых не признается существенной (например, компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

Компьютер представляет собой сложное техническое устройство, состоящее из монитора, системного блока, клавиатуры, мыши и других комплектующих. На основании приведенных норм законодательства его можно принять к учету в качестве:

1) комплекса конструктивно сочлененных предметов, представляющих собой единый инвентарный объект. Такой способ учета применим в случае приобретения компьютера в полной комплектации либо при покупке отдельных комплектующих (запасных частей) для последующей сборки компьютера – автоматизированного рабочего места. При этом любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) нескольких самостоятельных объектов. При этом способе учета мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов. Такое возможно, например, в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования либо когда указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Обратите внимание: соответствующий способ учета компьютеров необходимо закрепить в учетной политике.

Устранение неисправностей аппаратного обеспечения компьютера

Компоненты компьютерного оборудования по отдельности нагреваются и охлаждаются по мере их использования, а затем не используются, а это означает, что в конечном итоге каждый из них выйдет из строя. Некоторые могут даже потерпеть неудачу одновременно.

Вот некоторые ресурсы, которые вы должны проверить перед покупкой нового жесткого диска, замены оперативной памяти или всего, что, по вашему мнению, работает плохо:

Учет операций на счетах бухгалтерского учета

Компьютеры принимаются к бухгалтерскому учету в составе основных средств по их первоначальной стоимости и учитываются на счете 0 101 04 000 «Машины и оборудование». Такая стоимость формируется на счете 0 106 01 000 «Вложения в основные средства» и включает в себя расходы, непосредственно связанные с приобретением (созданием) компьютеров, доведением их до состояния, пригодного к использованию. Полный перечень расходов приведен в п. 15 СГС «Основные средства».

Для учета сумм начисленной на компьютерную технику амортизации предназначен счет 0 104 04 000 «Амортизация машин и оборудования».

Аналогичный порядок учета действует в отношениимониторов и системных блоков, которые принимаются на баланс в качестве самостоятельных инвентарных объектов.

Приобретенные учреждением комплектующие (запасные части), отнесенные к материальным запасам, учитываются на счете 0 105 06 000 «Прочие материальные запасы». Их первоначальная стоимость формируется на счете 0 106 04 000 «Вложения в материальные запасы» в сумме фактически произведенных вложений, перечень которых приведен в п. 19 СГС «Запасы».

Рассмотрим особенности учета компьютерной техники на конкретных примерах.

Пример 1.

Автономное образовательное учреждение в рамках заключенного с коммерческой организацией контракта приобрело десять компьютеров в полной комплектации на сумму 350 000 руб. (35 000 руб. каждый). Аванс по контракту составил 105 000 руб. (30 % от общей стоимости). Расходы произведены учреждением за счет средств от приносящей доход деятельности.

Компьютеры были учтены в составе иного движимого имущества и введены в эксплуатацию. Учетной политикой учреждения установлено, что амортизационные отчисления по указанным объектам включаются в состав прямых затрат, формирующих себестоимость платных услуг.

На основании Инструкции № 183н в бухгалтерском учете автономного учреждения сформированы следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Перечислен аванс поставщику | 2 206 31 564 | 2 201 11 610 | 105 000 |

Отражены вложения в основные средства – компьютеры | 2 106 31 310 | 2 302 31 734 | 350 000 |

Зачтен ранее перечисленный аванс | 2 302 31 834 | 2 206 31 664 | 105 000 |

Произведен окончательный расчет с поставщиком компьютеров | 2 302 31 834 | 2 201 11 610 | 245 000 |

Приняты к учету компьютеры | 2 101 34 310 | 2 106 31 310 | 350 000 |

Начислена 100 %-я амортизация при вводе компьютеров в эксплуатацию | 2 109 60 271 | 2 104 34 411 | 350 000 |

Пример 2.

Бюджетное образовательное учреждение за счет средств субсидии на финансовое обеспечение выполнения государственного задания по договору с поставщиком приобрело:

монитор на сумму 25 000 руб.;

комплектующие и запасные части для сборки системного блока – 70 000 руб.;

клавиатуру – 3 000 руб.;

мышь – 2 000 руб.

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

После сборки компьютер принят к учету как единый инвентарный объект и введен в эксплуатацию.

В соответствии с учетной политикой учреждения амортизация по основным средствам начисляется линейным способом, а амортизационные отчисления учитываются в составе прямых затрат.

В бухгалтерском учете указанные операции согласно Инструкции № 174н отразятся следующим образом:

* Амортизация начисляется начиная с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо его выбытия (п. 86 Инструкции № 157н).

Пример 3.

Бюджетное образовательное учреждение за счет средств, полученных от приносящей доход деятельности, приобрело у поставщика (коммерческой организации):

монитор на сумму 12 000 руб.;

комплектующие и запасные части для сборки системного блока – 30 000 руб.;

клавиатуру – 2 000 руб.;

мышь – 1 000 руб.

В соответствии с учетной политикой учреждения монитор и системный блок учитываются как самостоятельные объекты основных средств. При этом клавиатура, мышь являются составными частями системного блока. Его сборка произведена силами учреждения.

Компьютерная техника будет использоваться при оказании услуг в рамках выполнения муниципального задания. Амортизационные отчисления по такому имуществу не формируют себестоимость услуг, оказываемых учреждением, и относятся на расходы текущего года.

На счетах бухгалтерского учета указанные операции отразятся следующим образом:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Поступили от поставщика: | |||

монитор | 2 106 31 310 | 2 302 31 734 | 12 000 |

комплектующие (запчасти) для сборки системного блока | 2 105 36 347 | 2 302 34 734 | 30 000 |

клавиатура | 2 105 36 347 | 2 302 34 734 | 2 000 |

мышь | 2 105 36 347 | 2 302 34 734 | 1 000 |

Отражены капвложения в объект основных средств – системный блок в размере стоимости: | |||

комплектующих (запчастей) для его сборки | 2 106 31 310 | 2 105 36 447 | 30 000 |

клавиатуры | 2 106 31 310 | 2 105 36 447 | 2 000 |

мыши | 2 106 31 310 | 2 105 36 447 | 1 000 |

Погашена задолженность перед поставщиком: | |||

за монитор | 2 302 31 834 | 2 201 11 610 | 12 000 |

за комплектующие (запчасти), клавиатуру и мышь | 2 302 34 834 | 2 201 11 610 | 33 000 |

Приняты к учету в составе основных средств: | |||

монитор | 2 101 34 310 | 2 106 31 310 | 12 000 |

системный блок | 2 101 34 310 | 2 106 31 310 | 33 000 |

Начислена 100 %-я амортизация при вводе в эксплуатацию: | |||

монитора | 2 401 20 271 | 2 104 34 411 | 12 000 |

системного блока | 2 401 20 271 | 2 104 34 411 | 33 000 |

Пример 4.

Казенным образовательным учреждением в рамках заключенного договора с поставщиком приобретен монитор стоимостью 6 200 руб. с целью замены неисправного, входящего в состав компьютера – единого инвентарного объекта. Работы по замене старого монитора на новый произведены силами учреждения. По результатам проведения ремонтных работ принят к учету непригодный для дальнейшего использования монитор по справедливой стоимости 2 000 руб.

В бюджетном учете на основании Инструкции № 162н произведены следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

Принят к учету монитор, приобретенный для ремонта компьютера | 1 105 36 346 | 1 302 34 734 | 6 200 |

Погашена задолженность по договору на поставку монитора | 1 302 34 834 | 1 304 05 346 | 6 200 |

Списана стоимость нового монитора при ремонте компьютера (замене старого монитора) | 1 401 20 272 | 1 105 36 446 | 6 200 |

Принят к учету старый монитор после проведения ремонтных работ | 1 105 36 346 | 1 401 10 199 | 2 000 |

* * *

Компьютерная техника в образовательном учреждении может быть учтена двумя способами:

как комплекс конструктивно сочлененных предметов (системного блока, монитора, клавиатуры, мыши и т. д.), представляющих собой единый инвентарный объект;

как набор самостоятельных объектов, из которых мониторы и системные блоки учитываются в составе основных средств, а клавиатура, мышь и другая периферия – в составе материальных запасов.

Применение конкретного способа закрепляется в учетной политике.

Компьютеры принимаются к бухгалтерскому учету в составе основных средств и отражаются на счете 0 101 04 000 «Машины и оборудование». Капвложения в указанные объекты учитываются на счете 0 106 01 000 «Вложения в основные средства».

Комплектующие (запасные части), отнесенные к материальным запасам, отражаются на счете 0 105 06 000 «Прочие материальные запасы». Их первоначальная стоимость формируется на счете 0 106 04 000 «Вложения в материальные запасы».

Чем отличается оргтехника от вычислительной и компьютерной

В соответствии с бухгалтерским учетом перечисленные термины являются разными. Располагаются в одной общей категории «Машины и оборудование», но вынесены в отдельные подразделы.

В жизни, оргтехника, компьютерное и оборудование для вычислений всегда относят к одному понятию – оргтехнике.

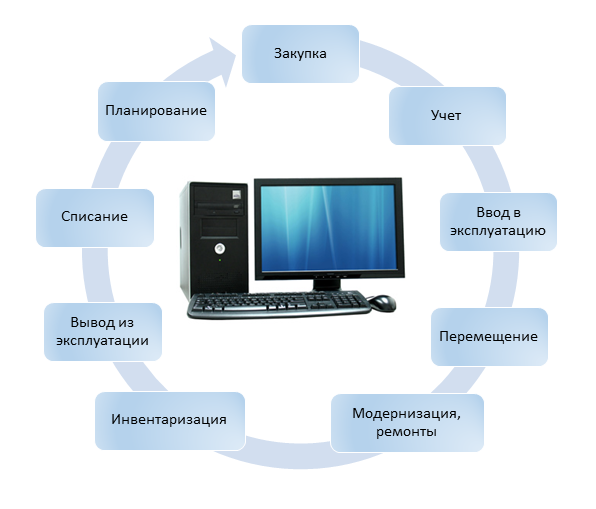

Шаг 1. определить границы учетной системы

Не стоит распылять усилия и пытаться наладить учет сразу и везде. Изучите данные по инцидентам/проблемам и найдите «бутылочное горлышко», т.е. группы оборудования, которые доставляют вам больше всего хлопот. Начните налаживать учет именно в этих группах.

По моему опыту чаще всего в «застревают в бутылочном горлышке» компьютеры и оргтехника. Реже всего комплектующие и расходные материалы (как правило по ним хватает данных складского учета).

Шаг 2. разработать справочник категорий оборудования

Чтобы было удобнее формировать отчеты, каждую группу техники нужно разделить по категориям. Например, вы решили наладить учет пользовательского оборудования. Берем группу «компьютеры». Из каких категорий она будет состоять? Персональный компьютер, ноутбук, планшет и т.д.

Благодаря этому делению вы сможете быстро делать выборки из базы данных и получать отчеты как по группе «компьютеры», так и по каждой из категорий этой группы.

Шаг 3. разработать модель жизненного цикла оборудования

Чтобы оперативно получать информацию о том, в каком статусе находится оборудование нужно разработать т.н. «модель жизненного цикла оборудования».

Советую начать с простой модели и детализировать ее по мере необходимости:

По моему опыту самый быстрый способ повысить эффективность системы учета ИТ-оборудования, это начать отслеживать статусы жизненного цикла. Не пренебрегайте этим шагом!

Шаг 4. определить способ идентификации оборудования

Поскольку вам придется заниматься поиском и инвентаризацией оборудования, нужно заранее определить, как вы будете идентифицировать найденную технику. Мне известно пять способов идентификации:

Оптимальным способом я считаю маркировку техники этикетками со штрихкодом. Кстати, Yurich еще в 2022 году написал пошаговую инструкцию по изготовлению этикеток. Крайне рекомендую его статью к прочтению.

Шаг 5. разработать атрибутную модель

Вот теперь давайте приступим к самому важному – к разработке атрибутной модели. Мой список рекомендуемых к учету атрибутов, с указанием для чего они нужны, приведен ниже. Используйте его как отправную точку при разработке своей атрибутной модели.

Шредеры

Является уничтожителем бумаги. Применяются, когда нужно избавиться от документов, чтобы они не достались в руки конкурентов или мошенников. Когда бумага вставляется в лоток шредера, внутри листы быстро разрезаются на кучу маленьких частей.