- Обоснование

- Акт монтажа оборудования, образец

- Бухучет комплектующих

- Какими записями отразить в бухгалтерском (бюджетном) учете

- Налог на прибыль: модернизация

- Общие сведения

- Правильное заполнение акта о сборке компьютера

- Пример

- Принятие к учету инвентарных объектов в результате разукомплектования

- Учитываем запасные части и комплектующие к компьютерной технике

Обоснование

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши. (Письмо Минфина России от 24.12.2022 N 02-08-05/101462) {КонсультантПлюс}

Вопрос: О применении КОСГУ в отношении расходов на приобретение системного блока, клавиатуры, компьютерной мыши.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ/ПИСЬМО от 24 декабря 2022 г. N 02-08-05/101462

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел обращение от 22.11.2022 по вопросу применения кода классификации операций сектора государственного управления (далее — КОСГУ) и сообщает следующее.

В соответствии с положениями Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29.11.2022 N 209н (далее — Порядок N 209н), классификация операций сектора государственного управления является группировкой операций, осуществляемых сектором государственного управления, в зависимости от экономического содержания и целевого (функционального) назначения нефинансового актива.

Исходя из информации, представленной в обращении, целью приобретения системного блока, клавиатуры, компьютерной мыши является формирование капитальных вложений в основные средства. Указанные компьютерные составляющие и комплектующие предназначены для дальнейшей сборки и создания автоматизированного рабочего места.

С учетом вышеизложенного расходы по оплате договоров на приобретение материалов, деталей, комплектующих и прочих изделий для целей капитальных вложений в основные средства, направленных на изменение (расширение) функциональных возможностей, улучшение технических характеристик, а также увеличивающих первоначальную (балансовую) стоимость основного средства, относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка N 209н).

Одновременно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступ всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Акт монтажа оборудования, образец

______________________________________ УТВЕРЖДАЮ (наименование организаци) ______________________________ (наименование должности) ______________________________ (подпись, расшифровка подписи) ________________ (дата) АКТ N _______ _________________ (дата)

Для проведения комплектации _______________________________________________ (наименование объекта) были использованы следующие материалы (комплектующие): ————————————————————————— ¦ N ¦ ¦ Заводской ¦Номенкла- ¦Кол-во ¦Цена единицы,¦Стоимость,¦ ¦п/п¦Наименование¦ номер ¦ турный N ¦ ¦руб. ¦ руб. ¦ — ———— ———— ———- ——- ————- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— ———— ———- ——- ————- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— ———— ———- ——- ————- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— ———— ———- ——- ————- ———- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ — ———— ———— ———- ——- ————- ———- ¦ ИТОГО ¦ ¦ ————————————————————— ———— Отпуск разрешил ____________________________ Отпустил ____________________________ Полученные комплектующие оприходованы как объект основных средств: —————————————————————— ¦ ¦ ¦ Стоимость, руб.

¦ ¦ Наименование ¦ Инв. Номер ————————— ¦ ¦ ¦ Единицы ¦ Всего ¦ ———————— ———— ———- ————— ¦ ¦ ¦ ¦ ¦ ————————- ———— ———- —————- Вышеперечисленный объект скомплектован (не нужное вычеркнуть): собственными силами; с привлечением сторонней организации / физ.лица. По окончанию комплектации и диагностики конфликтов оборудования не установлено, объект годен к эксплуатации.

__________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи) __________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи) __________________________ _____________ _____________________ (наименование должности) (подпись) (расшифровка подписи)

Бухучет комплектующих

Запчасти для компьютера оплатите по

«Прочая закупка товаров, работ и услуг». Исключение – если казенное учреждение применяет

и расходы на запчасти включены

. Как распределить расходы по статьям КОСГУ смотрите в таблице.

Для чего закупают запчастиКОСГУ

Для чего закупают запчастиКОСГУРемонт компьютера

Модернизация компьютера

Об этом сказано в пунке

Порядка применения КБК № 85н, пунктах

Порядка применения КОСГУ № 209н,

Запасные комплектующие для компьютера: монитор, клавиатура, процессор, жесткий диск и т. п. – это материальные запасы. Учитывайте их на счете 105.06 «Прочие материальные запасы». Как отразить в бухучете движение запчастей, читайте в рекомендациях: как поставить на учет, передать в свое ремонтное подразделение или подрядчику.

Купили новые комплектующие для модернизации старого компьютера, есть два варианта, как их учесть. Первый – в составе старого компьютера, второй – отдельным объектом. Решение принимает комиссия исходя из функционала новой запчасти и правил, которые закрепили в учетной политике.

Покажем на примере. Учреждение купило новый современный монитор. Комиссия определила, что срок его полезного использования больше, чем у старого компьютера. Значит, монитор – отдельное основное средство. Аналогично учтите монитор, который из-за функциональных особенностей используете на нескольких рабочих местах.

Такие правила учета комплектующих следуют из пунктов 99, 117, 118 Инструкции к Единому плану счетов № 157н, пункта 10 СГС «Основные средства». Дополнительные разъяснения дает Минфин в письме от 14.07.2022 № 02-05-10/44839.

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | КДБ 1.401.10.172 | КРБ 1.101.ХХ.410 | п.10 Инструкции №162н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 | КДБ 1.401.10.172 |

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | 0.401.10.172 | 0.101.ХХ.410 | п.12 Инструкции №174н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | 0.104.ХХ.411 0.114.ХХ.412 | 0.401.10.172 |

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | 0.401.10.172 | 0.101.ХХ.410 | п. 12 Инструкции №183н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | 0.104.ХХ.411 0.114.ХХ.412 | 0.401.10.172 |

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | КРБ 1.101.ХХ.310 КДБ 1.401.10.172 | КДБ 1.401.10.172 КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 | Пункт 10 Инструкции №162н |

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | 0.101.ХХ.310 0.401.10.172 | 0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 | Пункт 12 Инструкции №174н |

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | 0.101.ХХ.310 0.401.10.172 | 0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 | Пункт 12 Инструкции №183н |

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

Налог на прибыль: модернизация

Бюджетные и автономные учреждения

в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который

, к основным средствам или нет.

Компьютер в налоговом учете не относится к ОС – стоимость комплектующих для модернизации включите в прочие расходы. Сделайте это сразу после того, как закончите работы. Об этом –

пункта 1 статьи 264 НК. Подробнее о том, как для налогов отразить затраты на модернизацию объектов до 100 000 руб., читайте в

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих включите в его первоначальную стоимость. При методе начисления стоимость компьютера увеличьте по мере замены комплектующих. При кассовом методе – запчасти нужно не только заменить, но и оплатить. Такой вывод следует из

статьи 257,

статьи 272,

статьи 273 НК.

Учреждение вправе единовременно учесть в составе расходов не более 10 процентов стоимости комплектующих, которые использовали при модернизации (

После модернизации учреждение вправе увеличить срок полезного использования. Это возможно, если характеристики объекта изменились так, что позволяют эксплуатировать его дольше срока, который установили ранее. Решили увеличить срок, делайте это в пределах амортизационной группы, к которой отнесли основное средство. Поэтому, если изначально установили максимальный срок, увеличить его после модернизации нельзя. Такие правила установлены в

статьи 258 НК. Поясним на примере компьютера.

Компьютерную технику относят ко второй амортизационной группе (

, утв.

). Для этой группы максимальный срок полезного использования – 36 месяцев. Если изначально установили такой срок, после модернизации его не пересматривайте. Если меньше – вы вправе его увеличить.После модернизации амортизацию начисляйте по прежним нормам. Подробнее об этом – в

О том, как в налоговом учете отразить старые запчасти, которые планируют использовать и дальше, – в

Общие сведения

Бухгалтера которые сталкиваются с такой задачею не в первые знают, что отлично упрощает весь процесс работа программа 1С, в который есть все необходимые формуляры и прочие необходимые тонкости которые требуются в дальнейшем.

Бухгалтера которые сталкиваются с такой задачею не в первые знают, что отлично упрощает весь процесс работа программа 1С, в который есть все необходимые формуляры и прочие необходимые тонкости которые требуются в дальнейшем.

Заполнением и оформлением бухгалтерской справки которая кодирована Общероссийским классификатором управленческой документации Минфина России номер пятьдесят два от тридцатого числа марта пятнадцатого года, которое редактировалось в семнадцатом году.

В этой справке отображаются внутренние расчёты компании или организации, при этом туда входят:

- Передача и прием основным комплектующих;

- Движения и все возможные средства в компании которые необходимы для дальнейшей работы в этом направлении;

В эту справку входят все прочие акты, которые как-либо связаны с предприятием.

Как правильно составить акт сборки компьютера, таким вопросом задается большое количество начинающих бухгалтеров ведь главная составляющая это опыт с которым набиваются основные знания и навыки.

Для получения акта о сборке или формуляре согласно ОКУД, бухгалтерия или конкретно назначений бухгалтер проводит такие манипуляции с данными:

Именно в таком порядке формируется справка бухгалтерского характера с названием ОКУД 0504833. При создание этой справке используются самостоятельные ресурсы и так же самостоятельно утверждается руководством, самое главное для формуляра это правильно указанные реквизиты компании или организации.

Справка имеет в себе:

- Дата шаблона, а, то есть его создание или составление;

- Название документа, предприятия или же структурного раздела или подраздела;

- Основание для оформления документа, подтверждающие бумаги в необходимости о создание этой справки;

- Место для подписи в связи с соглашением ответственного лица и бухгалтера в том числе, если их несколько выбирается главный по должности.

Для полного контролирования всех составляющих, дабы избежать возможных потерь в материальном плане, фиксируются все элементы и их стоимость, каждый товар имеет свой порядковый номер для удобства и систематизации. Конечно же создается таблица, например, «Мышь», «Клавиатура», «системный блок», «монитор» и прочее.

Правильное заполнение акта о сборке компьютера

По своей сути это обычная выписка бухгалтера из баланса организации, в которой отображены все операции, а именно расходы на все операции. Такая справка должна так же содержать конечную или итоговую сумму, а, то есть общая цена собранного компьютера.

Пошаговая инструкция:

- Заполнение всех данных и реквизитов которые необходимы для бланка о компании;

- Основание для оформление так же указывается в определенной строке справки и после чего выступает таблица со всеми деталями и элементами которые необходимы для пк, так же заполняется название документации и номер с датой. Дата ставится в момент составления;

- Заполнение табличной части справки, в которой прописываются операции которые необходимы для получения полноценной сборки, и какая сумма требуется для одной модели и сколько в общем уйдет.

После заполнения бланков, которые необходимы для акта о сборке компьютера руководитель подписывает после проверки бланк и тем самым отправляет акт в работу.

Особенности, на которые стоит обратить внимание как руководителя, так и главного или уполномоченного бухгалтера

При работе в программе Один С, проблем и трудностей с заполнением всех документов которые требуются для составления акта, с которым в дальнейшем будет работать определенный человек.

Но если составляется свободный формат, то бухгалтеру необходимо учитывать такие особенности:

- Используется только расчетная комплектующая которая отображает только основные средства для работы;

- Если компьютер сломан и неисправен, то акт не составляется, ведь в этом нету смысла;

- Если в каких-то полях информация не заполнена или вообще отсутствует ставится прочерк, как обязательное правило, ведь игнорирование подобного правила карается полным отказом.

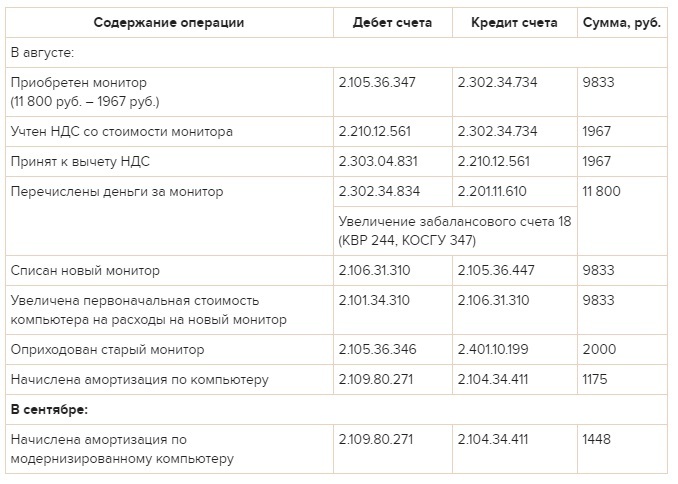

Пример

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2022 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили

. Старый монитор учреждение планирует использовать и дальше. Справедливая стоимость – 2000 руб. «Альфа» применяет метод начисления и платит налог на прибыль поквартально. Операций, которые не облагают НДС, нет.

Первоначальная стоимость компьютера, по которой его приняли к учету, – 42 300 руб. Компьютерная техника попадает во вторую амортизационную группу. Поэтому для компьютера установили максимальный срок полезного использования – 3 года (36 месяцев).

Для целей бухучета амортизацию начисляют линейным методом:

– годовая норма амортизации по компьютеру – 33,3333 процента (1 : 3 × 100);

– годовая сумма амортизации – 14 100 руб. (42 300 руб. × 33,3333%);

– ежемесячная сумма амортизации – 1175 руб./мес. (14 100 руб. : 12 мес.).

Для целей налогового учета:

– ежемесячная норма амортизации – 2,7778 процента (1 : 36 мес. × 100);

– ежемесячная сумма амортизации – 1175 руб./мес. (42 300 руб. × 2,7778%).

Замена монитора не привела к увеличению срока полезного использования компьютера, поэтому его не пересматривали. Первоначальная стоимость компьютера с учетом расходов на новый монитор составила 52 133 руб. (42 300 руб. 9833 руб.). В сентябре бухгалтер пересчитал амортизацию и стал начислять так:

– в бухучете годовая сумма амортизации – 17 377 руб. (52 133 руб. × 33,3333%), а ежемесячная сумма амортизации – 1448 руб./мес. (17 377 руб. : 12 мес.);

– для налогов ежемесячная сумма амортизационных отчислений после модернизации – 52 133 руб. × 2,7778% = 1448 руб./мес.

Бухгалтер «Альфы» сделал в учете такие проводки:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

Налог на прибыль: расходы на ремонтБюджетные и автономные учреждения в налоговом учете расходы на комплектующие для компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который приобрели и используют в платной деятельности, к основным средствам или нет.

Компьютер – основное средство, стоит больше 100 000 руб. В этом случае стоимость комплектующих для его ремонта включите в состав расходов на ремонт основных средств. Такой вывод – из пункта 1 статьи 257 и пункта 1 статьи 260 НК.

Компьютер в налоговом учете к ОС не относится – специальный порядок для учета расходов на его ремонт в НК не прописан. Поэтому учреждение вправе учесть эти затраты в составе прочих расходов. Такой вывод – из подпункта 49 пункта 1 статьи 264 НК и письма Минфина от 30.06.

2008 № 03-03-06/1/376.При методе начисления налоговую базу уменьшайте по мере замены комплектующих в компьютере (п. 5 ст. 272 НК). При кассовом методе – по мере замены и оплаты комплектующих поставщику (п. 3 ст. 273 НК).О том, как учесть при расчете налога на прибыль годные старые комплектующие, – в рекомендации.

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» – команда панели навигации «Принятия к учету ОС, НМА, НПА»).

При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации.

Для объектов, стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2022 №157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Учитываем запасные части и комплектующие к компьютерной технике

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать. Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера.

В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Материальные запасы или основные средства?

В соответствии с п. 41 Инструкции № 157н[1] объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. Согласно п. 45 Инструкции № 157н единицей учета основных средств является инвентарный объект также со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, или обособленный комплекс конструктивно сочлененных предметов.

Таким образом, приобретаемые бюджетным учреждением запасные части и комплектующие к компьютерной технике, в том числе мониторы и системные блоки, не являются основными средствами и должны учитываться в составе материальных запасов, поскольку они могут выполнять свои функции исключительно в составе сопряженных комплектов. Напомним, что к материальным запасам относятся предметы, используемые в деятельности бюджетного учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, готовая продукция, товары для продажи (п. 98 Инструкции № 157н). Кроме того, к материальным запасам относится оборудование, требующее монтажа и предназначенное для установки. К требующему монтажа относится оборудование, которое может быть введено в действие только после сборки его частей, а также комплекты запасных частей такого оборудования.

В соответствии с п. 30 Инструкции № 174н[2] для учета операций с материальными запасами применяются следующие группировочные счета:

- 0 105 20 000 «Материальные запасы – особо ценное движимое имущество учреждения»;

- 0 105 30 000 «Материальные запасы – иное движимое имущество учреждения»;

- 0 105 40 000 «Материальные запасы – предметы лизинга».

Какой выбрать способ размещения заказа?

В соответствии с ч. 1 ст. 10 Федерального закона от 21.07.2005 № 94-ФЗ размещение заказа может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (запрос котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

По общему правилу решение о способе размещения заказа принимается заказчиком самостоятельно, за исключением случаев, предусмотренных Федеральным законом № 94-ФЗ.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для нужд заказчиков, которые соответственно производятся, выполняются, оказываются не по конкретным заявкам заказчика, уполномоченного органа, для которых есть функционирующий рынок и сравнивать которые можно только по их ценам, осуществляется путем проведения аукциона (ч. 4 ст. 10 Федерального закона № 94-ФЗ).

Перечни товаров, работ, услуг, размещение заказов соответственно на поставки, выполнение, оказание которых осуществляется путем проведения аукциона, определены Распоряжением Правительства РФ № 236-р[3]. Необходимо отметить, что в случае если товары, работы, услуги включены в указанные перечни, размещение заказов на поставки таких товаров, выполнение таких работ, оказание таких услуг для нужд заказчиков путем проведения конкурса не допускается. Причем согласно ч. 4.2 ст. 10 Федерального закона № 94-ФЗразмещение таких заказов должно осуществляться не просто путем проведения аукциона, а посредством открытого аукциона в электронной форме.

В перечень товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона, включен код по Общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП) 3000000 «Канцелярская, бухгалтерская и электронно-вычислительная техника» (включающая в себя том числе и запасные части и комплектующие к компьютерной технике). Таким образом, размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике следует осуществлять путем проведения открытого аукциона в электронной форме.

Обратите внимание

Нарушение предусмотренных Федеральным законом № 94-ФЗ положений о размещении заказа является основанием для признания судом, арбитражным судом недействительным размещения заказа по иску заинтересованного лица или по иску уполномоченных на осуществление контроля в сфере размещения заказов федерального органа исполнительной власти, органа исполнительной власти субъекта РФ или органа местного самоуправления. Кроме того, согласно ч. 2 ст. 7.29 КоАП РФ принятие решения о размещении заказа иным способом в случае, если размещение такого заказа должно осуществляться путем проведения торгов в форме аукциона влечет наложение административного штрафа на должностных лиц в размере 50 000 руб.

Вместе с тем следует отметить: помимо обязанности использовать в качестве способа проведения торгов исключительно аукцион, бюджетные учреждения вправе осуществлять размещение заказа на приобретение запасных частей и комплектующих к компьютерной технике без проведения торгов (в том числе путем проведения запроса котировок или у единственного поставщика (подрядчика)) при соблюдении ограничений для использования данных процедур, установленных Федеральным законом № 94-ФЗ.

Как принять запасные части к учету?

Материальные запасы, а, как мы уже успели выяснить, и запасные части, и комплектующие к компьютерной технике относятся к материальным запасам, принимаются к бухгалтерскому учету по фактической стоимости. При этом определение фактической стоимости материальных запасов зависит от условия их получения. Так, фактической стоимостью запасных частей и комплектующих к компьютерной технике, приобретенных за плату, признаются (п. 102 Инструкции № 157н):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

- суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости;

- суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с их использованием);

- иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имеющейся компьютерной техники, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также сумм, уплачиваемых учреждением за их доставку и приведение в состояние, пригодное для использования. По нашему мнению, в данном случае порядок определения текущей рыночной стоимости указанных объектов может быть аналогичен порядку определения стоимости имущества, полученного безвозмездно и выявленного по результатам проведения инвентаризации. Напомним, что объекты нефинансовых активов, полученных учреждением безвозмездно, принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (

п. 25 Инструкции № 157н

). В свою очередь, текущая рыночная стоимость определяется исходя из суммы денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на этот или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случае невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов комиссией по поступлению и выбытию активов, которая должна быть создана в учреждении, используются:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных к работе в комиссии по поступлению и выбытию активов на добровольных началах) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Оприходование запасных частей и комплектующих к компьютерной технике отражается в регистрах бюджетного учета на основании первичных учетных документов (накладных поставщика и т. п.) (

п. 33 Инструкции № 174н

). В тех случаях, когда имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004).

Учет операций по поступлению материальных запасов в соответствии с содержанием хозяйственной операции ведется:

- в журнале операций по выбытию и перемещению материальных активов в части: операций по принятию к учету материалов, товаров по сформированной фактической стоимости (в сумме фактических вложений) и операций по увеличению фактической (балансовой) стоимости материалов (оборудования, учитываемого в составе материалов, и т. п.) на сумму фактических затрат по их дооборудованию, модернизации;

- в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами в части операций поступления материальных запасов по фактической стоимости их приобретения (изготовления);

- в журнале по прочим операциям – по иным операциям поступления объектов материальных запасов.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству в разрезе материально ответственных лиц и (или) мест хранения.

Материально ответственные лица ведут учет материальных запасов в книге (карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Формы указанных регистров бюджетного учета утверждены Приказом Минфина РФ от 15.12.2022 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Пример 1

Федеральным бюджетным учреждением заключен договор на приобретение комплектующих к компьютерной технике (мониторы, системные блоки и т. д.) на общую сумму 94 400 руб. (в том числе НДС – 14 400 руб.). Уплата аванса заключенным договором не предусмотрена. Комплектующие к компьютерной технике приобретены за счет средств, полученных учреждением от приносящей доход деятельности, и будут использоваться для ее осуществления.

Как отразить перемещение и списание материальных запасов?

Учет операций по выбытию и перемещению материальных запасов ведется в журнале операций по выбытию и перемещению нефинансовых активов.

Отражение в учете операций по перемещению запасных частей и комплектующих к компьютерной технике внутри учреждения, передаче их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- Требование-накладная (ф. 0315006);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Списание материалов и продуктов питания производится на основании:

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акта о списании материальных запасов (ф. 0504230).

В соответствии с

п. 108 Инструкции № 157н

выбытие (отпуск) материальных запасов может производиться по фактической стоимости каждой единицы либо по средней фактической стоимости. Выбранный способ необходимо закрепить в данном разделе учетной политики, причем он может быть различным для разных групп (видов) материальных запасов. Также для отдельных видов материальных запасов, используемых учреждением в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасов, которые не могут обычным образом заменять друг друга, может быть установлен способ оценки – по фактической стоимости каждой единицы (

п. 109 Инструкции № 157н

). Вид данных материальных запасов так же необходимо указать в учетной политике.

Кроме того, в соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчикам, исполнителям работ или пользователям (в рамках возмездного (безвозмездного) пользования, за исключением проката) оформляется первичным (сводным) учетным документом (накладной, актом приемки-передачи и т. п.) с отражением внутреннего перемещения материального запаса без списания передаваемых объектов с балансового учета. Поскольку в настоящее время унифицированной формы указанного акта приема-передачи не существует, учреждению необходимо самостоятельно разработать ее и утвердить в приложении к своей учетной политике.

Как сформировать стоимость компьютера, собранного своими силами?

На практике довольно-таки распространенными являются случаи самостоятельной сборки учреждением компьютеров из приобретенных комплектующих. Собранный компьютер будет удовлетворять указанным ранее требованиям, предъявляемым к основным средствам, и, соответственно, будет учитываться в их составе. Напомним, что объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью объектов нефинансовых активов признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание) с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено НК РФ).

В соответствии с п. 47 Инструкции № 157н в целях определения первоначальной стоимости объекта основных средств при его приобретении за плату, сооружении и (или) изготовлении фактические вложения учреждения формируются с учетом сумм НДС, предъявленных учреждению поставщиками (подрядчиками, исполнителями), кроме приобретения, сооружения и (или) изготовления объекта в рамках деятельности учреждения, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ, включая:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за осуществление работ в целях создания объекта основных средств по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением (созданием, изготовлением) объекта основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (созданием, изготовлением) объекта основных средств;

- таможенные пошлины, таможенные сборы и иные аналогичные платежи, связанные с приобретением (уступкой) имущественных прав правообладателя;

- суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основных средств;

- затраты по доставке объекта основных средств до места его использования;

- суммы фактических затрат, связанных с созданием, производством и (или) изготовлением объекта основных средств: израсходованные учреждением материалы, оплата труда и начисления на выплаты по оплате труда, услуги сторонних организаций (соисполнителей, подрядчиков (субподрядчиков));

- иные затраты, непосредственно связанные с приобретением, сооружением и (или) изготовлением объекта основных средств, включая содержание дирекции строящегося объекта и технический (строительный) надзор.

Не включаются в сумму фактических вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением и (или) изготовлением объекта основных средств.

В соответствии с п. 37 Инструкции № 174н передача материальных запасов для изготовления объекта нефинансовых активов – персонального компьютера отражается на основании первичных учетных документов по соответствующей операции и объекту учета (Требования-накладной (ф. 0315006) по дебету соответствующих счетов аналитического учета счета 0 106 00 000 «Вложения в нефинансовые активы» (0 106 21 310, 0 106 31 310) и кредиту соответствующих счетов аналитического учета счета 0 105 00 000 «Материальные запасы» (0 105 26 440, 0 105 36 440).

Пример 2

Бюджетным учреждением приобретены комплектующие для сборки компьютера на общую сумму 35 400 руб. (в том числе НДС – 5 400 руб.). Условиями договора предусмотрена уплата аванса в размере 30% от стоимости договора. Учреждение использует освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

______________________________

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2022 № 157н.

[2] Инструкция по применению Плана счетов бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2022 № 174н.

[3] Распоряжение Правительства РФ от 27.02.2008 № 236-р «О перечне товаров (работ, услуг), размещение заказов на поставки (выполнение, оказание) которых осуществляется путем проведения аукциона».