- Автономное учреждение на усн

- Бухучет комплектующих

- Бухучет расходов на модернизацию

- Бухучет расходов на ремонт

- Бюджетный учет компьютеров

- Как классифицировать работы

- Налог на прибыль: модернизация

- Пример

- Учреждение приобретает системный блок и операционную систему windows 10 в рамках одного договора. при этом в товарной накладной операционная система выделена отдельной позицией. по какой подстатье косгу произвести расходы на операционную систему?

Автономное учреждение на усн

В каком порядке следует рассматривать цену замены частей компьютера?

— «Доход», где цена деталей не снижает налоговую базу;

Стоимость компонентов будет учитываться в материальных затратах на оплату и замену, или «доходы минус расходы».

Если поврежденный компьютер рассматривается как основной актив, затраты на комплектующие должны быть включены в расходы при расчете затрат на ремонт основных средств.

Стоимость комплектующих должна учитываться в составе материальных расходов, поскольку в соответствии с налоговым учетом компьютер не относится к основным средствам. Расходы на восстановление компьютерного парка не подлежали учету в порядке, установленном бухгалтерией. Они могли быть списаны по статьям расходов государственного бюджета.

346.16 Налогового кодекса Конд. — Все условия соблюдены

Налоговый кодекс: Расходы, которые оплачены, документально подтверждены и подкреплены экономическим обоснованием

Единый налог при упрощенной системе налогообложения применяется в какой последовательности?

Статьи 252,

Нарушение первого пункта статьи 254

Статьи 257,

Статья 346.14 дополнена подпунктами

Пункты 1, 2 и 3 рассеяны по всему списку.

Статья 346.16, статья 264.1

статьи 346.17 НК. Дополнительные разъяснения дает Минфин в

Важно!

При модернизации компьютера заменили все его комплектующие или большую часть – собранный ПК учитывайте как новый объект. Если новая стоимость такого объекта превысила 100 000 руб., затраты на модернизацию классифицируйте как

АнкетЗапишите их

. Информацию о претензиях к отчетности за первый квартал подтвердили в министерстве финансов.

Бухучет комплектующих

Оплатите запасные части своему компьютеру

Приобретение дополнительных товаров, работ и услуг. Исключение составляют случаи, когда государственное учреждение предписывает лечение.

Расходы уже включают бюджет на запчасти.

. Распределение затрат по статьям КОГСУ см. в таблице.

Для чего покупают запчасти КОСГУ

Для чего покупают запчасти КОСГУ

Компьютерный

В пунке сказано об этом

Руководство по применению КБК № КУНХНИ предметы стоимостью 85н

Порядок использования КОГС № 209н.

Запасы включают запасные части для компьютеров, такие как клавиатура, монитор и жесткий диск. Для целей бухгалтерского учета эти запасы учитываются на счете 105.06 «Прочие запасы». Читайте советы, чтобы узнать, как отразить движение запчастей в бухгалтерском учете.

Существует два способа использования новых деталей, приобретенных для модернизации старого компьютера. Первая деталь была компонентом предыдущего компьютера, а вторая — уникальной. При принятии решения комиссия учитывает правила учетной политики и функциональность новой детали.

Наглядный пример Организация купила совершенно новый, современный монитор. Комиссия обнаружила, что срок его службы больше, чем у предыдущего компьютера. Таким образом, монитор является отдельным активом. Подумайте о мониторе, который может использоваться несколькими рабочими станциями одновременно.

Инструкция к Единому плану счетов № 99, 117 и 101 Основные указания по компонентному учету содержатся в разделе 157н. Дополнительное увеличение НДС для физических и юридических лиц разъясняется Министерством финансов.

Бухучет расходов на модернизацию

Замените свой устаревший компьютер на более современные детали, если он не может выполнять необходимые вам программы. На модернизацию бюджета будет собрано 10 миллиардов рублей.

Инвестиции в капитальные товары. Что делать с амортизацией, как создавать документы и проводки для компьютера?

Как обновить компьютер, чтобы отразить замену компонентов?

Бухучет расходов на ремонт

Ремонт компьютера; он сломан. От того, понесены ли эти расходы непосредственно учреждением или подрядчиком, зависит, как, когда и в каком порядке они учитываются. Во втором сценарии включите расходы на заработную плату сотрудников и другие выплаты. В первом сценарии расчеты с подрядчиком учитывайте на счете компании.

. До и после ремонта, что должно быть сделано, и как разделить расходы по КВР или ОКОСГУ — все это должно быть включено в рекомендацию.

Рассмотрим, как происходит замена деталей при ремонте компьютера, на примерах.

Бюджетный учет компьютеров

Система учета оборудования для компьютеров. Согласно разделам 7, 8 СГС «Основные средства» (sgsu), компьютер квалифицируется как основное средство, потому что:

— полезен в течение более чем одного года.

– выполняет определенные самостоятельные функции;

— используется учреждением многократно или постоянно и имеет право оперативного управления;

— Имеет потенциал для экономической выгоды или пользы;

— Можно точно оценить первоначальную стоимость объекта.

Для целей бюджетного учета основные средства (инвентарные объекты) признаются в качестве основного актива и идентифицируемого объекта.

Новые средства»

— объект недвижимости с мебелью и оборудованием;

— продукт, созданный для выполнения отдельного действия;

— изолированная группа структурно сочлененных объектов, которые собраны вместе для выполнения определенной задачи. Подобный комплекс состоит из одного или нескольких предметов со сходным и разным назначением, имеющих общие принадлежности или приспособления.

Компонент объекта недвижимости, для которого можно независимо оценить продолжительность будущих экономических выгод и полезности.

Объекты основных средств, которые имеют одинаковый срок полезного использования и стоимость которых не считается значительной в данной ситуации (например, компьютерное оборудование или периферийные устройства), могут быть объединены в один объект.

Исходя из вышесказанного, государственная организация может организовать учет компьютеров одним из двух способов:

1) включение компьютера в баланс как единого структурно сочлененного объекта, состоящего из монитора и системного блока; при таком методе учета любое перемещение составных частей компьютера будет учитываться как разгерметизация объекта основных средств;

3. Отдельный учет монитора и системного блока, а также клавиатуры и мыши, являющихся частью системы. Когда мониторы и системные блоки предназначены для функционирования в качестве отдельных комплектов компьютерного оборудования, применим этот вариант учета.

В учетной политике организации должно быть четко указано, какой метод был выбран.

Денежная категория. согласно Приказу № от 209н[3] расходы государственных учреждений по договорам (контрактам) следует учитывать по следующим статьям КОГСУ:

— по статье 310 «Увеличение стоимости основных средств» на покупку компьютеров в комплекте и системного блока монитора как отдельных основных средств;

— приобретать детали (запчасти) для осуществления капитальных вложений в объекты инвентаризации;

— на расходы по сборке компьютера, приобретению программного обеспечения, установке и автоматизации, которые покрываются по статье 228 («Услуги для целей капитальных вложений»);

Согласно данным подстанции, это делается «для приобретения комплектующих (запасных частей), не связанных с капитальными вложениями в инвентарные объекты».

Рост стоимости других запасов.

Как указано в Приказе № 85n[4], МАК должны быть выставлены счета за следующие расходы:

– 244 «Прочая закупка товаров, работ и услуг»;

Если они проводятся федеральными государственными учреждениями для выполнения утвержденного плана информатизации, то они подпадают под действие раздела 242 «Закупки товаров, работ, услуг в сфере информационно-коммуникационных технологий». КВР применяется на уровне субъекта Российской Федерации (муниципалитета) только в том случае, если такой выбор сделан соответствующим финансовым органом.

Срок полезного использования и код ОКОФ. В соответствии с их группировкой по ОКОФ ведется учет инвентарных основных средств (п. 45 и 53 Инструкции № 157н).

В настоящее время действует приказ Росстандарта от 12.12.2022 № 202-ст, прописанный в Общероссийском классификаторе основных средств (ОК 013-2018).

Классификация основных средств, включаемых (включенных) в амортизационные группы, используется совместно с ОКОФ.

Персональные компьютеры включены в первую амортизационную группу «Имущество со сроком полезного использования свыше двух лет до трех лет включительно» в ОК 0132022 (СНС 2008) и примечании к Классификации основных средств.

Системные блоки и мониторы, числящиеся в документах как основные средства, не имеют конкретных идентификаторов. По этой причине комиссия учреждения по поступлению и выбытию основных средств самостоятельно определяет принадлежность объектов к тому или иному классу основных средств (см. письмо Минфина РФ от 27.12.2022 № 0207-08/78243).

Рекомендации производителя мониторов и системных блоков, а также критерии, установленные Комиссией для поступления и выбытия активов (параграф 35 SSA «Основные средства»), могут служить ориентиром для определения срока полезной службы этих предметов.

— ожидаемый срок службы объекта по отношению к его производительности или мощности;

— физический износ, который ожидается с учетом режима эксплуатации и воздействия агрессивной среды;

— использование этих средств зависит от юридических и иных ограничений;

Гарантийный срок эксплуатации объектов.

Автор утверждает, что эти предметы имеют код ОКОФ 330.28.23 и срок полезной службы 36 месяцев.

Самостоятельно принятые решения относительно определения срока полезного использования основного средства и отнесения его к соответствующей группе кодов ОКОФ должны быть зафиксированы в учетной политике.

Учет при начислении амортизации. В соответствии с разделом VI СГС «Основные средства», амортизация начисляется на компьютеры, мониторы и системные блоки, принятые к учету в качестве основных средств. «Основные средства» согласно VI СГС

Пунктом 34 данного стандарта установлено, что объект амортизируется с первого числа месяца, следующего за месяцем принятия его к бюджетному учету, до 1 сентября следующего года, когда он перестает учитываться (выбывает из учета), или в течение квартала с даты погашения имущества и обязательств по имуществу собственников на балансе организации, сдающей работы или осуществляющей бюджетные расходы, при условии возмещения

В соответствии с пунктами 36 и 39 СГС «Основные средства», стоимость объекта определяет порядок начисления амортизации.

Стоимость основных средств | Когда амортизация не принимается в расчет |

Объект основных средств стоимостью до 10 000 руб. | Амортизация не накапливается. Когда объект выдается (вводится в эксплуатацию), его стоимость списывается с баланса и учитывается на забалансовом счете 21 «Основные средства в эксплуатации». |

Основные средства стоимостью от 10 000 до 100 000 рублей включительно | После внедрения амортизация начисляется в размере 100% от первоначальной стоимости объекта. |

Основное средство стоимостью более 100 000 рублей. | Одним из трех способов амортизация начисляется в соответствии с рассчитанными нормами амортизации: Линейным методом — методом уменьшаемого остатка; – пропорционально объему продукции (товаров) |

Принятие к учету компьютера как единого объекта. Когда компьютер приобретается целиком (в сборе), его первоначальная стоимость, определенная бухгалтером, учитывается на счете 1 101 34 000 «Машины и оборудование — или иное движимое имущество учреждения». В стоимость включаются затраты, непосредственно связанные с приобретением (созданием) компьютера и подготовкой его к использованию. Полный перечень затрат приведен в п. 15 СГС «Основные средства».

Счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения» используется для учета комплектующих (запасных частей), приобретенных для последующей сборки компьютерного автоматизированного рабочего места. Согласно сумме фактически произведенных вложений, первая стоимость вложений определяется на счете 1 106 34 000 «Вложения в материальные запасы — иное движимое имущество». Стоимость деталей будет добавлена к увеличению первоначальной стоимости, когда они будут распределены для сборки компьютера.

Начисленная амортизация учитывается в системе бухгалтерского учета учреждения по счету 1 104 34 000 «Амортизация машин и оборудования».

Государственное учреждение, получившее контракт на закупку:

— монитор за 25 000 рублей.

— запчасти для сборки системного блока на сумму 70 000 рублей.

— рубля клавиатура в размере 3,00 долл. США;

Мышь стоимостью 2 000 руб.

По отдельному договору с предприятием я заплатил 3 000 рублей за неисключительные права на программное обеспечение (операционную систему).

Весь компьютер учитывается как самостоятельный инвентарный объект в соответствии с учетной политикой учреждения. Амортизация по нему начисляется линейным способом.

Компьютер после сборки принимается как единое основное средство и отражается в бухгалтерском учете.

В бюджетном учете эти операции будут отражены следующим образом:

Операция «Введение операции» | Дебет | Кредит | Сумма, руб. |

Записанные запасы: | |||

– монитор | 1 105 36 347 | 1 302 34 734 | 25 000 |

— элементов, необходимых для сборки системного блока. | 1 105 36 347 | 1 302 34 734 | 70 000 |

Клавиатура – в чем разница? | 1 105 36 347 | 1 302 34 734 | 3 000 |

– мышь | 1 105 36 347 | 1 302 34 734 | 2 000 |

Долг перед поставщиком погашен 25 000 70 000 3 300 2 500) руб. | 1 302 34 834 | 1 304 05 347 | 100 000 |

Аппаратное обеспечение для сборки компьютеров | 1 106 31 310 | 1 105 36 447 | 100 000 |

Отображены расходы на покупку: | |||

E SET отложит денежные средства на покупку операционной системы. | 1 106 31 310 | 1 302 28 734 | 5 000 |

На покрытие расходов на сборку компьютера и установку программного обеспечения | 1 106 31 310 | 1 302 28 734 | 3 000 |

Долг перед коммерческой организацией погашен 5 000 3 500 руб. | 1 302 28 834 | 1 304 05 228 | 8 000 |

Приняты к учету затраты на забалансовый учет операционной системы | Какая информация нужна для расчета первого забалансового счета? | 5 000* | |

При формировании стоимости учитывается компьютер. 84 750 руб. | 1 101 34 310 | 1 106 31 310 | 108 000 |

Ежемесячное начисление амортизации на основании срока полезного использования компьютера (108 000 руб. / 36 мес) | 1 401 20 271 | 1 104 34 411 | 3 000 |

* Согласно пункту 66 Инструкции № 157н, приобретенная операционная система должна учитываться на забалансовом счете 01 по стоимости, указанной в договоре.

Принимая во внимание компьютер, состоящий из различных объектов. В этом случае монитор и системный блок должны быть учтены как основные средства на счете 1 101 34 000 «Машины и оборудование — движимое имущество учреждения», а затем по ним должны быть отражены амортизационные отчисления.

На счете 1 106 31 000 «Инвестиции в основные средства — прочее движимое имущество» учитываются капитальные вложения в эти объекты.

На счете 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения» должны быть описи клавиатуры и мыши.

Государственное учреждение совершило закупку у поставщика (предприятия):

— монитор за 12000 российских рублей.

— детали для сборки системного блока стоимостью 30.000 рублей.

— 2 000 рублей за клавиатуру;

— мышь, стоимостью в тысячу рублей.

Монитор и системный блок рассматриваются как отдельные объекты основных средств в соответствии с учетной политикой учреждения. Он был собран организацией.

В бюджетном учете появятся следующие записи:

В чем состоит операция | Дебет | Кредит | Сумма, руб. |

Поступления от поставщика: | |||

– монитор | 1 106 31 310 | 1 302 31 734 | 12 000 |

— части системного блока в сборе | 1 105 36 347 | 1 302 34 734 | 30 000 |

Клавиатура | 1 105 36 347 | 1 302 34 734 | 2 000 |

– мышь | 1 105 36 347 | 1 302 34 734 | 1 000 |

Отображаются капитальные инвестиции в основные средства. Цена системного блока с точки зрения цены: | |||

— Части, необходимые для сборки | 1 106 31 310 | 1 105 36 347 | 30 000 |

Клавиатуры и мышки | 1 106 31 310 | 1 105 36 347 | 2 000 |

– мыши | 1 106 31 310 | 1 105 36 347 | 1 000 |

Погашена задолженность перед поставщиком | |||

– за монитор. | 1 302 31 834 | 1 304 05 310 | 12 000 |

Клавиатура и мышь для запчастей (запасные части). Цена: 30 000 2 500 1 0 рублей. | 1 302 34 834 | 1 304 05 347 | 33 000 |

Учитывается как основные средства | |||

– монитор | 1 101 34 310 | 1 106 31 310 | 12 000 |

— системный блок | 1 101 34 310 | 1 106 31 310 | 33 000 |

100%-я амортизация при вводе объекта недвижимости | |||

Как называется монитор | 1 401 20 271 | 1 104 34 411 | 12 000 |

Что является системным блоком? | 1 401 20 271 | 1 104 34 411 | 33 000 |

[2] «Основные средства» — федеральный стандарт бухгалтерского учета для организаций государственного сектора, утвержденный приказом Министерства финансов Российской Федерации от 31 декабря 2022 г. № 257н вносит изменения в характер документов, которые должны быть представлены на согласование в финансовый орган.

Инструкции по применению единого плана счетов для органов государственной власти (государственных учреждений) представлены в [2].

Управление, органы управления государственных внебюджетных фондов (государственных академий наук) и государственные бюджетные учреждения подчиняются новым правилам бухгалтерского учета, утвержденным приказом Министерства финансов от 1 января 2022 года № 157.

[3] Порядок применения классификации операций сектора государственного управления, утвержденный приказом Минфина России от 29 ноября 2022 г. № 209н, утвердил методические указания по бухгалтерскому учету на 2020 год.

[4] Министерство финансов Российской Федерации в своем приказе № 85н от 6 июня 2022 года утвердило новые методические рекомендации по расчету налогов и сборов.

[4] «Запасы», федеральный стандарт бухгалтерского учета для организаций государственного сектора, утвержденный приказом Министерства финансов Российской Федерации от 7 декабря 2022 года, добавляющий новые требования к процессу составления налоговой отчетности.

Новый метод расчета налоговой базы описан в инструкции по применению Плана счетов бюджетного учета, которая утверждена приказом Минфина от 06.12.2022 г.

Бухгалтерский учет и налогообложение, Казначейские учреждения, № 11 2020

Как классифицировать работы

При ремонте или модернизации компьютера все меняется. Эти операции следует классифицировать, если бухгалтерский учет и налоги отражают их по-разному. Основным критерием служит цель работы. Компьютер необходимо обновить, так как он старый и неработоспособный. Выводы департамента о целесообразности введения новых санкций против России поддерживаются министерством финансов.

. Смотрите больше в нашей статье.

Налог на прибыль: модернизация

Бюджетные и автономные учреждения

в налоговом учете расходы на комплектующие для модернизации компьютера учитывают по-разному. Порядок зависит от того, относят компьютер, который

К основным средствам или нет.

Рассчитайте стоимость компьютера с учетом прочих расходов, поскольку в налоговом учете он не считается основным средством. Как только работа будет завершена, сделайте это. Относительно этого

Пункт. Как правильно отразить в налоговой декларации расходы на модернизацию объектов стоимостью до 100 000 рублей? Статья 264, пункт 1 Налогового кодекса

Стоимость комплектующих будет покрываться, если компьютер является основным средством. По мере замены комплектующих стоимость компьютера может увеличиваться при использовании метода начисления. При использовании кассового метода детали должны быть заменены, и для этого требуется оплата. Отсюда можно сделать такой вывод.

Статья 257,.

Статья 272, статья 273

Статьи 273 НК.

Более 10% стоимости компонентов, используемых при модернизации, не могут быть учтены в расходах учреждения на модернизацию

Учреждения могут продлить срок полезного использования объекта после модернизации. Это возможно, если свойства объекта существенно изменились и позволяют эксплуатировать объект в течение более длительного времени, чем было разрешено ранее. При необходимости увеличьте срок полезного использования основного средства в рамках амортизационной группы. Нельзя продлевать максимальный срок после модернизации, если вы установили его изначально. Вести себя неподобающим образом в отношении женщин в Удмуртии запрещено законом.

Статья 258 Налогового кодекса. В качестве примера для пояснения воспользуемся компьютером.

Амортизационная группа 2 () — классификация для компьютерного оборудования.

, утв.

). Максимальный срок полезного использования для этой группы составляет 36 месяцев. Не изменяйте срок, который вы первоначально установили после обновления. Если он меньше, вы можете сделать его больше. Прочитайте отчет для получения дополнительной информации.

Как обновить старые компоненты в налоговом учете

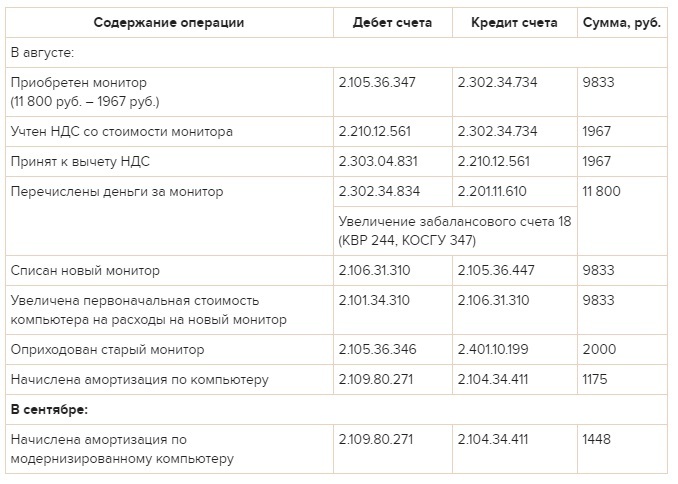

Пример

как отразить в бухучете и налогах замену комплектующих при модернизации компьютера

В августе модернизировали компьютер главного бухгалтера бюджетного учреждения «Альфа», который приобрели в 2022 году: заменили ЭЛТ-монитор на жидкокристаллический. Стоимость монитора – 11 800 руб. (в том числе НДС – 1967 руб.), купили его в коммерческой организации. На замену монитора составили

. Организация намерена продолжать использовать устаревший монитор. Справедливая цена — две тысячи рублей. Операции, освобождаемой от НДС, не существует.

Изначально компьютер стоил 42 300 рублей, именно по этой цене он был поставлен на учет как компьютер. Максимальный срок полезного использования цифрового компьютера составляет 3 года (36 месяцев).

Для целей бухгалтерского учета амортизация начисляется линейным способом:

— Годовая норма амортизации компьютера составляет 33,3333 процента (1: 3 = 100);

— Амортизация составляет 14 100 рублей в год (42 300 рублей, или 33,3333%);

— Сумма амортизации составляет 1175 рублей в месяц или 14 100 рублей в год. Двенадцать месяцев.

В целях бухгалтерского учета подлежит налогообложению:

— норма амортизации составляет 2,7778 процента в месяц (т.е. 1: 36 месяцев = 100);

— ежемесячная сумма амортизации — 1175 руб./мес (42 300 руб. 2,7778%).

Замена монитора не повлияла на срок службы компьютера. Первоначально компьютер стоил 52 133 рубля (42 300 рублей 9833). В сентябре бухгалтерия пересчитала амортизацию и начала начислять ее следующим образом:

— В бухгалтерском учете амортизация начисляется ежемесячно, при этом дневная сумма составляет 1448 рублей в месяц, а годовая — 17 377 рублей (52 133 рубля, 33,3333 %). двенадцать месяцев;

После модернизации расходы на амортизацию для целей налога на прибыль составят 52 133 руб. 1448 рублей в месяц или 2,7778%

Эти записи были сделаны в бухгалтерских книгах бухгалтером «Альфы»:

– во внереализационных доходах рыночную стоимость старого монитора – 2000 руб.;

– в расходах амортизационные отчисления по компьютеру с января по сентябрь.

В налоговом учете бюджетные и автономные учреждения по-разному относятся к расходам на ремонт компьютеров. В зависимости от марки компьютера и от того, учитывается ли он как основное средство в оплачиваемой деятельности или нет.

Компьютер является дорогостоящим основным средством, стоимость которого превышает 100 000 рублей. Это пункты 1 и 2 статьи 257 Налогового кодекса, и они применяются в данном случае ко всем расходам на ремонт основных средств.

Компьютер не относится к основным средствам в налоговом учете, и Налоговый кодекс не предусматривает конкретного метода учета расходов на ремонт. Он относится к прочим расходам. Из подпункта 4 пункта 1 статьи 264 Налогового кодекса следует подпункт 49. 254, а также письмо Минфина от 30 июня 2006 г.

В пункте 5 статьи 272 НК РФ сказано, что при использовании метода начисления налоговая база должна уменьшаться по мере замены комплектующих компьютера. Рассчитывайте налог на прибыль кассовым методом по мере замены комплектующих и выплаты денег поставщику (п. 3 ст. 225 НК РФ).

Учреждение приобретает системный блок и операционную систему windows 10 в рамках одного договора. при этом в товарной накладной операционная система выделена отдельной позицией.

по какой подстатье косгу произвести расходы на операционную систему?

2022 Н ПП ГАРАНТ-СЕРВИС С 1990 года производится система ГАРАНТ. Российская ассоциация правовой информации ГАРАНТ — членская организация компании ГАРАНТ и ее единомышленников.

Все права на контент принадлежат компании ГАРАНТ. ООО «ГАРАНТ-СЕРВИС» (ИНН 7718013048, ОГРН 1027700495745) является владельцем сайта RU. Полное или частичное воспроизведение материалов допускается только с письменного согласия правообладателя. Правила пользования порталом.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2022 года.

Главный редактор: Игнаткина В. В

Научно-производственная компания «Г АРАНТ-СЕРВИС», Москва, Россия 119234.